金融論 教室 2020年

2019年テキスト 説明ノート

ホームへもどる

金融論2019年テキスト19kinyurontext.pdf へのリンク

第1回目 2020年9月14日

はじめに

本教室の目的は、『金融論2019年テキスト』の補足説明です。2020年度前半の資産形成論教室において、「今週のイベントと市場への影響度」を予想するとき、経済学の知識がある方が、イベントの方向性を間違えにくい。特に、開放マクロ経済モデルの短期・中期変動経路は、理論的推論ができる方が、大筋を読み間違えなくてよい。

昨年から、開放マクロ経済モデルの短期・中期モデルは、マンデル=フレミング・EX線形システムを基礎に置いています。長期モデルは、M=F・EX対数連続システムを提案しています。前者は、通常の計量経済学の手法で3年予想を目指しています。後者は、連続システムの推計であり、研究中です。

『金融論』の目次の内、2.家計の金融行動、7.金融市場と利子率決定、8.金融派生商品市場は、『資産形成論』の内容とダブっています。

著者の理論的立場は、追手門学院大学在職中から、スタッフで同じ立場を共有しにくいので、海外の論者の研究を勉強しつつ、自問自答し、『金融論』を毎年、研究した結果を反映し、改訂してきました。研究所を開設しても、その研究仕法は変わりありません。

年度後半は、次の章を15回で補足説明をし、前半に引き続き、「今週のイベントと市場への影響度」を予想したいと考えています。

『金融論2019年テキスト』宇空和研究所2020年9月

目次 3.企業の金融行動

4.金融機関の行動

5.日本銀行と金融政策

6.政府の活動と財政政策

9.マクロ貨幣経済モデルと経済政策

10.開放マクロ経済モデルと経済政策

『金融論2019年テキスト』は、特に、10章について、2019年金融論説明ノートの結果を反映しています。

今週(2020年9月14日~9月18日)のイベントと市場への影響度

今週は、日本の政界は、14日自民党新総裁が選出され、16日臨時国会で新首相が選出されます。日銀政策委員会で金融政策決定会合が16日および17日に開かれ、17日に黒田総裁の会見があります。米連邦公開市場委員会が15日および16日に開かれ、16日FRBのパウエル議長の会見があります。

経済統計は、次の発表があります。

予想値

15日米国 8月鉱工業生産指数

中国 8月固定資産投資、社会消費商品小売総額、工業生産

16日米国 8月米小売売上高

米国 政策金利 0.00~0.25%

18日日本 8月消費者物価指数

米国 4月~6月期米経常収支

第2回目 2020年9月22日

第3章 企業の金融行動

ポイント

・企業の短期資金需要は、取引需要で決まる。

・長期資金需要は投資需要によって、決まる。

・2つの投資決定論を理解する。

企業の生産活動を、図式化すると以下の表になる。左側は、テキストにある企業の最適化により、生産要素(労働)を購入し、生産物を販売する。右側は、企業経営者の立場から、貨幣で評価した利潤=収益-費用を最適化して、供給量を決める。結果は同じであるが、後者は、損益分岐点と休業するかどうかの操業停止点を決めることができる。

企業の生産活動

生産要素の 生産要素の投入 ⇒ 生産工程 ⇒ 生産物の産出 生産物の

購入 ⇒ 固定的投入物 K(台数) Y 販売

L* 可変的投入物L(労働時間) Y*

⇓

I 生産の技術的関係 Ⅱ 生産の経済的関係

生産関数 ⇔ 費用関数

(生産物曲線) (総費用曲線)

Y=f(L, K0) C=C0 + V(Y)

Ⅲ生産要素価格w、r、生産物価格p所与 Ⅳ 生産物価格p所与

利潤π最大化 利潤π最大化

max π =pY-(wL+rK0) max π=pY-C

{L} =pf(L,K0)-(wL+rK0) {Y}

⇑ ⇑

⇓ ⇓

企業の労働需要関数 企業の生産物供給関数

⇓ ⇓

L* ⇐ 市場労働需要関数 市場生産物供給関数 ⇒ Y*

3.2 短期の生産活動と資金需要

短期は四半期の3ヵ月以内が実務的な期間である。会計学、金融論では、1年未満である。短期を3カ月以内とすると、企業が、生産活動をすれば、労働者への賃金、調達した原材料の費用、光熱費、水道、ガソリン等の経費費用、1カ月以内で支払う。企業は取引銀行と当座預金契約を交わしているので、当事者間で決められた日に、決済される。銀行は当座残高が不足する場合に備えて、当座貸越を企業と契約している。

企業間信用の買掛金、売掛金は、現金で回収する場合もあるが、当座預金によって決済する。2000年までの金融危機で、日本では、約束手形は、企業間で振り出す場合は少なくなった。コマーシャルペイパーCPは、大企業で主に発行される約束手形である。中小企業では、銀行の貸付が手形貸付で短期間融資される。

このように、企業の生産活動では、間接金融の銀行を通じて、費用の支払いと売上の受取りを、当座預金から、主に、行っている。短期の借入は、手形貸付により、元金と利息を分割して、毎月元金と利息を返済する。一方、過去の設備投資の借入金は、元金と利息を分割して返済する場合と、利息を定期的に支払い、満期に元金を一括して支払う場合がある。後者は、事業債の償還方法と同じである。投資期間が1年以上ある場合は、操業して収益で返済するのが遅れるので、銀行側も了承する。

銀行に短期融資を申し込む場合、書類審査がある。企業は、1ヵ月の原価計算によって、材料費、労務費、経費の出金の実績と借入期間の予定表、収益の実績と借入期間の収益予定表で、日々の資金繰り表が計算する。資金不足は、特定の期日に、発生する。予定外の資金不足は、当座貸越で対応できる。銀行は当座貸越に担保を取っているから、当座預金不足は、担保価値額の換金可能値が限界である。追加の担保を必要としなければ、書類審査で融資が承認される。

コロナ不況では、休業状態に追い込まれている。零細企業では、休業は、公共料金の基本料金、銀行の借入金返済、担保の家賃等の固定費が、資金不足になる。政府金融機関、自治体では、非常事態宣言下や、営業時間の短縮を要請した場合、固定費を補てんしてくれる。銀行は、貸付金の利息を政府から補てん、貸付金返済猶予によって、休業期間中、固定費を補てんしてくれる仕組みをとっている。

行政命令が解除された場合、営業に入るので、材料費、労務費、経費、販売費等の可変費が営業再開に必要になる。ただし、現在、人出は回復していないし、売上、半減以下の中、コロナ対応改装、マスク、消毒液等の衛生経費がかかるので、銀行に融資を申し込んでいるだろう。

3.3 投資の決定

生産物市場で、生産物価格が上昇すれば、企業は、設備稼働に余力をもっているから、製品在庫を増加させて対応する。これを在庫投資という。消費税が上がるとき、消費者が買いだめするのに対応する場合が在庫投資である。生産物価格が継続して上昇する見込みがあれば、企業は固定設備を増強するために、投資をする。固定設備は耐用年数が来ると、陳腐化するが、減価償却費を積立てているから、その資金で固定設備を買い替えることができる。これを置換投資という。総投資は、純投資+置換投資からなる。ただし、企業規模が小さいほど、固定設備の減価償却期間は税法上、機械的に決まっているが、実際は、使用頻度が少なければ、期間を延長して使用している。しかし、商品の販売から、その設備の減価償却費は回収できない。新設備にすると、技術進歩が導入されていることが多いから、旧設備よりは、生産高は上がり、動力費等経費は減少する。つまり、図3.4のように、生産関数の形状が変わり、生産曲線が上にシフトする。

経済学で投資決定を考えるとき、投資は純投資をいう。投資決定論は、企業価値を最大にする設備量(台数)を求める。問題3.3(テキスト40ページ)がその例である。生産関数は、機械設備に材料(㎏、kl)、労働(労働時間)、動力(kw)を投入すると、製品がその工場で最も効率よく生産される量を対応させた物量的関係式である。次期の製品価格が上昇し、賃金率、レンタル率をそのままにして(所与)、次期の利潤を計算し、市場利子率で割り引いて、企業総価値を定義している。耐用年数までで、計算できるし、賃金率、レンタル率も帰ることができる。

問題を解くと、最適資本量K1が求められ、現在の固定資本量K0と差K1-K0が正であれば、投資I=K1-K0をする。

企業は、この投資を投資財産業に発注する。その代金は、今期支払われる。その資金を、株式の増資または自己資金で資金調達する場合と、債券発行や銀行からの借り入れでは、前者は返済がなく、後者は返済がある。投資前の企業総価値V0と投資後の企業総価値V1がV1-uI>V0の関係にあれば、投資額は返済される。

株主、投資家、銀行は、企業が開示する投資計画を精査して、実現可能であれば、投資、融資を実行する。通常、投資計画を精査する能力は、企業の利害関係者で差がある。

不確実性下の投資決定は、問題3.3の所与の価格が確率変数である。この問題は、教科書では取り上げていないが、新古典派のアプローチでは、定式化できる。

今週(2020年9月21日~9月25日)のイベントと市場への影響度

先週、14日自民党新総裁は、菅氏が選出され、16日臨時国会で菅首相が選出されました。日銀17日に黒田総裁の会見があり、菅首相の政府と連携し、政策運営する。物価上昇率2%目標は変わらず、金融緩和を続ける。2023年4月までに任期は全うする。コロナ対策の企業金融を支援、円高に対応する。16日FRBのパウエル議長の会見で、ゼロ金利政策と量的緩和は少なくとも、2023年末まで続ける。米政府には、「財政の崖」があり、長期金利が上昇するため、フォワード・ガイダンスを導入し、長期金利のゼロ近傍を維持する。大統領選直後、FOMC会合があるので、選出される大統領で、財政問題が反対に触れる。長期金利の上昇は、その結果に左右される。

経済統計は、次の発表がありました。

予想値 実現値

15日米国 8月鉱工業生産指数(前月比) 1% 0.4%

中国 8月社会消費商品小売総額(前年比)

0.0% 0.1%

工業生産(前年比) 5.1% 5.6%

16日米国 8月米小売売上高(前月比) 1% 0.6%

17日米国 政策金利 0.00~0.25% 0.00~0.25%

日本 政策金利 -0.1% -0.1%

18日日本 8月消費者物価指数(前年比)

0.2% 0.2%

米国 4月~6月期米経常収支

-1,600億$-1,705億$

今週は、国連総会が22日国連本部で始まります。米中貿易、香港、ウイグル族強制収容所、北朝鮮、イラン核、ウクライナ内戦およびロシア・ウクライナ国境協定が議論されるだろうが、最も重要な国際問題は、南北アメリカ、アフリカ、中東、南アジアにおいて、感染者が増加中で、経済活動が低下している途上国へ、コロナワクチン製造に対する共同出資、来年後半に、配布が可能となるか、そういう議論に期待が持てます。

経済統計は、次の発表があります。

24日 9月の月例経済報告

8月全国百貨店売上高

7月売上高3912億円

25日 8月全国スーパー売上高 7月売上高1兆806億円

第3回目 2020年9月28日

3.4 モジリアーニ=ミラー理論

3.4.1 伝統的財務理論とM=M理論

貸借対照表勘定で、右側(貸方)の負債(他人資本)および純資産(自己資本)を企業総価値といい、他人資本比率または自己資本比率を資本構成という。伝統的財務理論とは、企業には、固有の資本構成があることを主張する。企業は、資本構成にしたがい、他人資本の債権者と自己資本の所有者である株主に対して、資本コストである利息と配当をそれぞれ毎期支払う。支払利息は確定しているが、配当は、当期の利潤から支払われるから、不確実であり確率変数である。

企業には、資本コストを最小にする資本構成があると主張するのが、伝統的財務理論である。同じリスク・クラスに属する企業では、期待収益は同じであるから、金融市場が効率的であれば、資本構成は、企業価値に影響をされないとするのが、モジリアーニ=ミラー理論(M=M理論)である。

伝統理論を紹介する。

企業総価値Vは負債Dおよび株式価値Sからなる。負債コストrは負債比率D/Vの増加関数r(D/V)である。自己資本コストρは負債比率D/Vの増加関数ρ(D/V)である。平均資本コストreは、両者の加重平均re=D r(D/V)+(1-D r(D/V))である。

V V

図3.5のように、負債比率が増加すると、平均資本コストreは、低下し、やがて、上昇するので、その底が、最適資本構成である。

モジリアーニ=ミラーは「負債コストの利子率は貸付資金市場および債券市場で決まり、負債比率に依存しない。自己資本コストの株式収益率は、株式市場で決まる。平均資本コストは、re=D r+(1-D )ρとなる。」と主張する。re =rD+ρS 。

V V

同じリスク・クラスに属する企業では、期待収益Xは同じであるから、X=rD+ρS 。ゆえに、re V=Xとなり、平均資本コストは、資本構成に依存しない。

3.4.2 金融市場におけるM=M理論

モジリアーニ=ミラーは、企業総価値は金融市場によって評価されるとして、企業が同じリスク・クラスにあり、期待収益が同じであれば、企業総価値は、資本構成に依存しない(命題Ⅰ)ことを理論的に証明した。企業が投資して、資金調達方法を、自己資金、借入金、社債および増資の形をとっても、同じ期待収益をあげるので、資本構成の変化に依存しない(命題Ⅲ)。

経営者の行動、投資家の行動を仮定し、金融市場、とくに、貸付資金市場、債券市場および株式市場は、完全競争を仮定している。テキストでは、命題I、命題Ⅱおよび命題Ⅲを取り上げている。証明は、命題I、命題Ⅱをのせている。論法は、

「2企業が同じリスク・クラスにあり、資産構成が異なるとする。期待収益が同じであれば、投資家の投資収益は同じである。資本構成の違いで、企業総価値の違いを仮定する。

企業総価値の低い企業に、ポートフォリオ(混合投資)を組んで、株式市場おいて、高い企業総価値の企業の株式を売却し、低い企業の株式を購入する。裁定取引の結果は、企業総価値は同じになる。」

投資家が、価格形成の関与ができる株式市場を、同じリスク・クラスにたいして、裁定取引に使用している。この論法は、ブラック・ショールズのオプション理論(1973)においても、金融市場に同様な仮定と、2市場の資産のポートフォリを作成し、裁定取引の市場メカニズムをオプション価格形成に取り入れている。金融市場の価格形成は、所与としている。

株式市場価格理論の未発達について

金融市場の価格、債券価格、株式価格、それらの先物価格は、当時の経済学では、金融市場均衡の存在は証明できなかったためでもあるし、期待形成をもつ投資家が、株式市場において、株式を交換する理論はなかった。ただし、資産市場のマクロ一般均衡論は、トービンTobin(1969)に枠組みがある。

ヒックスHicks(1939)の著作に、『価値と資本』があるが、ミクロ一時一般均衡論であり、動学と資本蓄積は、課題となっている。ヒックスは、『景気循環論』(1950)、『資本と成長』(1965)、『資本と時間』によって、動学と資本蓄積の課題に答えている。フランスの一般均衡の存在を証明したドブリューDebreu(1954)は、資産市場の一般均衡には、立ち入らなかった。『価値の理論』は確立したが、「資本の理論」は、ふれなかった。フランスでは、マルクスの『資本論』やヒルファーディングの『金融資本論』の影響のせいで、株式市場の経済学的効能や意義は、社会主義政治勢力に支持されない。反面、株価の変動がBrown運動すると唱えたのは、フランス人バシャリエBachelier(1900)である。当時、Brown運動を理論的に定式化することが物理学上最先端の課題であった。

さて、私は、冷戦時代、オーストリア、西ドイツ、スペイン、イギリスには、長期間、滞在したが、パリに数日滞在しただけで、通過した。当時、フランスの政治は、社会主義者主導で、公務員がはばを利かし、金融界は国有銀行システムがあり、実業界は規模が小さい、米国や日本のように、株式会社が発展していない。『資本論』および『金融資本論』の影響で、ヨーロッパの経済学者にとって、ブルジョアジー階級の株式交換市場である資産市場の均衡論を研究する理論的重要性が低かったのだろう。政治が社会主義優位である場合、ブルジョアジー階級への課税強化、所得再分配、最低所得保障、年金制度、医療、教育負担軽減が政策優位となり、経済成長、産業の競争力を強化する政策は二の次になる傾向がある。中小企業や個人業に対して、行政としては、税制面で緩くはできるが、その産業の競争力を強化するための税金投入は、公平性の観点からできない。かくして、国や地方自治体で、政治が社会主義政党優位である場合、南イタリア、ギリシャ、フランス南欧のように、経済活動は旧態依然で、発展することはなく、国税を頼ることになる。日本でも、いわゆる旧革新自治体は、そういう傾向があった。

その結果、社会主義政治の怖いところは、企業の本社流出、海外流出、それが経済地盤の劣化を招き、地方交付金に依存する赤字財政が慢性化し、地域格差を招き、若年人口流出がおきてしまうのである。

一方、大衆株主のいるアメリカは、株式交換市場は発展したが、経済学における「株式市場価格の理論」はないまま、株式市場価格を所与とした、デリバティブ商品開発が盛んになった。理論的に価格形成がよくわからない現在株式価格を所与として、投資信託やオプションの商品が生成されると、それらの商品も理論的に説明できないはずである。

東京に本社が集中し、関西の企業すら、東京本社をもつようになり、大阪経済に地盤低下の末、歴史ある大阪証券取引所は、日本証券取引所に統合された。株式市場の経済学的効能や意義は、企業価値を公正価値にし、上場企業の財務諸表は公認会計士により、監査されているが、世界経済のグローバル化に伴い、各国別会計基準から、国際会計基準への収れんに向かい、各国別企業価値は国際公正価値に収れんすることになっている。

一般の日本人は、株式市場はリスクが大きく、すなわち、株価変動が大きいため、株式を買うより、資産の半分以上は、預金、保険で保有している。金やダイヤモンドの取引は、経済学的に需要と供給で価格が決まると理解できるが、「任天堂の株価がなぜ、(2019年10月4万円台、2020年9月5万円台)なのか、わけがわからん」と思う。人気投票のように、思っている人も多い。

本講8章8.6先物価格の決定理論のように、株式市場の現物・先物市場を同時決定する一般均衡理論では、株式の現物・先物均衡価格を決定することができることは、わかっている。

現実問題として、株式市場だけでなく、債券市場を加えた、資産市場に拡大すると、現預金の管理をする日本銀行が、株式市場に介入する安倍ノミックス時代になると、債券、株式の買い手に回り、債券価格、株式価格形成をゆがめる事態を招いている。

日本銀行のマイナス金利政策により、日本国債は流動性を失い、日本の国債発行は、ゼロ近傍発行となり、強制的に、日本銀行が投資家から徴税するようになってきた。つまり預金と同じである。配当のある株式は、1~2年で限れば、国債より利回りがよい。ヨーロッパは別として、米国をはじめアジア諸国では、マイナス金利政策はとらないから、日本の投資家は、国際分散投資に踏み切りだしている。企業も、手持ち資金は潤沢なので、間接金融から資金調達しなくなっている。

株式市場に日銀資金が流れていて、株式価格を支えているし、日本銀行が、直接金融市場に長期介入し、国債を発行高の半分を買い取り、毎年6兆円、株式をETFで買い取っていくと、かつて、台湾や韓国で言われた株価PKO(Prise Keeping Operation)に近い、管理相場になってしまうことを示している。

今年になって、コロナ禍に入り、日本銀行の金融政策は変更ないが、株式相場は、経済活動が半減したことに伴い、株価がその分、下落した。現在は、徐々に、経済・社会活動が回復しつつあるので、営業度・操業度に応じて、株価が昨年の水準にもどりつつある。

3.4.3 中小企業金融

日本では、金融市場は、銀行システムをもちいた間接金融が主流であったから、メインバンク制に象徴されるように、銀行が企業財務を支配した。また、日銀の低金利政策がつづくので、社債発行や増資による資金調達よりは、銀行融資の方が、資本コストが低かった。負債比率は50以上であった。しかし、大企業では、高度成長後、オイルショック後、米国との自動車・半導体摩擦で、円高もあり、海外進出せざるを得ず、資金調達を海外の金融市場で調達するようになった。その結果、大企業では、国内での資金調達は減少し、間接金融が縮小する。そして、貸付先を失い、40歳台団塊世代の住宅取得時代に入り、不動産バブルが発生し、過剰融資の末、バブルは破裂した。

その不良債権処理が1995年から、信用組合の取り付けに始まり、大手銀行の不良債権処理が終わるのは、2003年である。中小企業の不良債権処理が残され、中小企業の淘汰が始まる。リーマン・ショック後、民主党政権下、金融庁の政策で、一時、中小企業の不良債権処理が中断された。安倍政権となり、日銀が超金融緩和政策を取るので、倒産件数は減少し、中小企業の不良債権処理はうやむやになっている。中小企業にとっては、資金調達の方法は、間接金融に依存せざるをえない。その間、東北震災等、自然災害による中小企業の損失もあり、中小企業は、大企業と同じく、負債比率を50%以下に減少させてきている。中小企業がやむを得ず、手持ち資金を増やしているのは、災害倒産リスクのためであると言われてきた。

しかし、資金調達の方法も、多様化されてきている。その間、中小企業金融をテーマに、演習で学生を指導してきたが、クラウド・ファンディグなど、銀行を通さず、直接融資相手をインターネットで公募するIT金融が流行ってきたことにも注目するようになった。

日銀が超金融緩和政策を取っても、政策効果が発揮できないのは、日本の伝統的銀行システムが、資金供給の役目をはたさなくなりつつあるからだろう。銀行が過剰準備金を日銀に残さないように、マイナス金利の発行税を徴収しても、実物経済にはさっぱり効果がない。大企業が設備投資しなければ、中小企業はなおさらしないから、資金調達の必要がない。銀行が借り手を探してもいないのであるから、銀行の採算が悪化するばかりである。政府が、消費税対策と称して、キャッシュ・レスを推奨しているが、キャッシュ・レス時代がくれば、現金の象徴たる日本銀行券は現金決済に必要がない。人々が銀行に預金をしなくなれば、銀行業は廃業である。

今週(2020年9月28日~10月2日)のイベントと市場への影響度

先週、国連総会が22日国連本部で始まりました。米トランプ大統領は、対中国に対する最近の主張をする。中国は、米国批判をする。CO2排出量でピークとし、60年前に、実質ゼロを実現するという発言をしています。30年までは、現在の生産計画にしたがって、主に石炭火力の全ての設備は維持することは、中国経済社会発展のため必要である。 国際世論、国際資本・国際金融、パリ協定先進国では、新規の石炭利用設備は投資計画を破棄し、融資しない意見が勢いを増しているから、中国の主張は、30年を待たず、「実質ゼロ」の意味を、カーボン・ニュートラルととらえれば、製造25計画以降に、着手するかもしれない。

コロナワクチン製造に関して、中国、米国の最終試験の段階に入っていると表明しています。現在では、コロナワクチンの有効性、安全性の判定の段階で、実際の接種段階ではありません。最終試験の段階に入っている国は、当面、自国に接種開始するので、南北アメリカ、アフリカ、中東、南アジアに接種が始まるのは、その後になります。

世界各国の感染者数の順位を見ると、宗教的には、インドを除くと、一神教国が連なっています。ユダヤ教、キリスト教、イスラム教、アーリア人のヒンズー教では、生活慣習に類似性があるので、その慣習を捨て去らない限り、コロナウイルスの発生源がコウモリであるなら、洞窟の密封空間で、密着、寄り添って、鳴き声による、ぺちゃくちゃコミニュケイションを取る生活を毎日しているので、感染が持続されるわけです。この地域の人々の日常はコウモリ族に似ていませんか。

「寂しいから、不安だから、ぺちゃくちゃコミニュケイションを取り、情報を共有し、慰め合っています。」という声が聞こえそうです。

経済統計は、次の発表がありました。

24日 9月の月例経済報告

8月全国百貨店売上高 7月売上高3912億円 8月売上高3,231億円

(前年比-22.0%)

25日 8月全国スーパー売上高 7月売上高1兆806億円

8月売上高1兆1201億7464万円(前年比103.3%)

今週のイベントは、29日に、米大統領選候補第1回テレビ討論会があります。1日に日銀の9月の全国企業短期経済観測調査が発表されます。

経済統計は、次の発表があります。

29日 2020年の基準地価(国交省)Jリートへ効果 予測値

30日 米4~6月GDP確定値 -31.6%

9月中国PMI 51.5

1日 日9月短観 大企業設備投資 0.5%

製造業先行き -16

業況判断 -22

非製造業先行き -7

業況判断 -9

米9月ISM製造業景況感指数 55.9

米8月個人消費支出 0.7%

2日 日8月有効求人倍率 1.05倍

日8月完全失業率 3%

米9月米雇用統計 8.2%

第4回目 2020年10月5日

要点 4.金融機関の行動

4.1 わが国の金融機構と業務

4.2

金融機関への諸規制

4.5 市場のルールに基づく市場均衡

4.5.1

完全競争市場のルール

4.1 わが国の金融機構と業務

わが国の金融機構と業務に往いて、一覧表にしている。これは、預金取扱機関、すなわち、銀行を中心として、分類し、主な資金調達業務、資金運用業務および資金仲介業務を番号順に、取り上げている。表にある金融機構の形態は、(『<新版>わが国の金融制度』日本銀行金融研究所、1986年)にしたがったものである。1986年以来、金融制度史は変遷をし、バブル、金融再編があったことは、末尾の「日本金融制度史」第7期に記録している。明治以来、日本の金融制度が大きく変動する契機は、戦争が多い。西南戦争、日清戦争、日露戦争、第1次世界大戦、第2次世界大戦である。1986年まで、戦後の預金取扱機関中心の金融機構は、大蔵省、日本銀行も通貨の供給、金融の調節が円滑に機能していた評価している。

しかし、土地神話にもとづく、土地担保価値上昇率トレンドと都市土地価格の上昇率にかい離が生じ、バブルが発生、崩壊した。その結果、2003年まで、間接金融機構は、中小金融機関の統合が進み、大手都市銀行も3行に統合された。金融行政の流れでは、合併・吸収、資本金増強、大口規制など、これまでの激変期にとられた手法である。

その間、1997年日本銀行法が改正された。1882年日本銀行条例、1942年日本銀行法公布、1949年日本銀行法一部改正(政策委員会設置)に次ぐ改正であり、人生50年ではないが、金融行政においても、日本銀行という金融根幹制度も50年周期で、制度改正する必要があると、どこかに記述してあったと思う。

従来、役員会が、企業で言う取締役会に相当し、政策委員会はGHQにより設置されたが、金融政策は、実質、大蔵省で主導され、役員会で実行案になおし、実施されていて、有名無実であったといわれている。政策委員会制度の取扱いは、小中学校のホームルームみたいなアメリカお仕着せ学級自治であったと、学生には、話していたが。日本銀行に議事録は存在するのか、さだかではない。1997年以前は、金融政策の実施について、立案の経過が公表されないので、外部の専門家は、事後的な推測しかできない。日本金融学会では、金融政策の決定過程が公表されないとこぼすコメントもあった。また、外部の専門家の指摘は、反映されることはない。たとえば、バブル前後の金融政策は、バブルの認知が遅く、銀行の不動産担保貸し出しに異常事態が見られたはずだし、最悪な事態では、地上げ屋が、住民をド―ベルマンで、追い払うテレビレポートもあったほどだった。私の父が珍しく、「バブルで韓国人や暴力団が活動している。」と私に注意した。私は、普段は、日本の経済活動に、注意を払うのが仕事であるが、新婚で、住宅は購入する気がなかったので、関心が薄れていた。

日本銀行の対応は金融引き締めで、公定歩合の引き上げも大きかった。これでは、すぐさま銀行の貸し出し余力は失われて、「夢の住宅街」「夢のリゾート」実家近くの「ゴルフ場建設計画」は中断される。当時、私は、親類の兄に勧められ、ゴルフを練習しようかと思っていた。実際、1988年のゼミ旅行は白浜で、ゴルフ部の学生とテニスとミニチュア・ゴルフをした。夜は、食後、学生を連れて、ヌードスタジオにホテルのバスでいったら、踊り子にこすりつけられるし(おばさんだけど、私は5月結婚だし、薄手のスカートの中で、まいったなと一瞬思った。)まあ、相当、快楽に流されていく時代だった。当方も、バブッて、いたのかもしれない。夏休みは、ユーラシア横断旅行だった。貯めていた大金が動いた年だった。

現行の日本銀行法は、政策委員会が、政府から独立して金融政策を立案、実施し、国会、金融業界、国民に対して、金融政策の実施説明責任を果たしているし、議事録の公表もある。

4.2 金融機関への諸規制

金融機関は、株式会社、信用金庫、相互会社、信用組合等の組織形態と目的、業務、監督官庁との係わりを個別に定めている。例えば、銀行は株式会社であるから、会社法にしたがうが、銀行法にしたがう。証券会社は株式会社であるが、金融商品取引法にしたがう。株式会社は、会社法により、その目的を定款で定められるが、株式会社である銀行は、銀行法によって目的が定められている。

金融機関は、各業法によって、縦割りの組織が、監督機関である金融庁に、ぶら下がっている。ただし、日本銀行は、財務省に監督されている。

戦後、GHQは軍を廃止、財閥に戦争責任を取らせる形で、財閥解体をした。しかし、金融業界の財閥解体はしなかった。日本銀行法もナチスのライヒスバンクが法源なのだが、現代文調の政策委員会を追加するだけで、漢文調カタカナ混じりの法律だった。金融は米国でもユダヤ人が強いし、ライヒスバンクをまねていることは、米国の専門家は認識していただろう。GHQは、法文としては問題ないとしたのか、それが、1997年改正まで続いた。

法規制では、金融業界は、縦割りであるが、金融業界も財閥系、新興企業系および銀行系に分かれ、金融業界は系列企業をしたがえていて、系列融資が行われていた。地方金融機関は、戦間期の銀行合同で、1件1行主義により、軍から強制合併させられた。県外に、支店はなかなか認可がおりないので、県内の企業は各府県の地方銀行1行と取引するしかない。

バブル後の金融再編は、1997年山一證券の自主廃業、1998年北海道拓殖銀行破たんから始まったが、終わると、都市銀行は13行から、3行に、中小金融機関の456信用金庫、448信用組合が現在、それぞれ、257金庫、146組合に合併・吸収されている。

3メガバンクに、今も系列融資は存在するのか、メインバンク制自体も風化しているので、系列企業は、間接金融より、直接金融、海外資金調達の選択肢中から、資本コストの低い方を選択していると思われる。

保険会社および証券会社も財閥系を主要な取引相手とする場合がある。その商品開発も運用も、取引相手の企業を組み入れる場合がある。外国の証券会社は、そのような考慮はないから、たとえば、投資信託であれば、自由に選択しているので、運用成績がよい。

金融行政は、大蔵省銀行局から金融庁になって、銀行の業務のユニバーサル化がみられ、金融持ち株会社も認められる。ユニバーサル銀行経営が、うまくいっているのか、疑問だが。ユニバーサル銀行は、多角化しても、それに伴う商品開発ができる人材はいないし、専業の保険会社および証券会社から、商品を仕入れて、小売りしているだけであろう。

4.5 市場のルールに基づく市場均衡

4.5.1 完全競争市場のルール

完全競争市場下における銀行行動は、4.5.1において、銀行の利潤最大化で求めている。銀行にとって、利潤は、収益マイナス費用である。フローである収益は、手形割引料、取引手数料および保有する債権からの収益からなる。費用は、経費、労務費および債務である預金利息からなる。

バランス・シート制約式は、準備預金制度から強制される。貸付債権のリスク管理は、貸倒引当金であり、5段階に分類される。貸付債権は、正常、利息延滞、元金返済延滞、破産懸念、破産であり、3%、20%、50%、80%、100%を引き当てると仮定する。

融資後の債務履行はコベナンツ条件といわれ、既存貸付債権の契約に適用され、銀行にはモニタリングコスト(監視費用)が掛かる。時間通じて、リスク管理により、5段階のランクが変わるので、引当金も変化する。

銀行の投資は、新規貸付債権と新規国債購入である。前者は、審査により、リスク管理で評価される。貸付先の情報提供により、①期間返済可能、②貸付利子率と債券利回り(リスク・アプローチ)、③余力=預金+返済金+償還金(バランス・シート制約式)から、融資実行可能か判定する。

銀行は、市場、自己制約条件を与件とし、収益の割引将来価値を最大化する投資を決定する。

以上を定式化すると、次のようになる。

完全競争下の銀行モデルで、企業の貸付資金需要と銀行の貸付資金供給の均衡で、貸付利子率が決定されることを示す。

銀行のバランス・シートの制約式

R+L+B=D+εL+E 4.12

債券投資:B,還流率:ε、派生預金:εL

法定準備預金の条件式

R=α(D+εL) 4.13

法定準備率:α

貸付量Lの収益P (L)は手数料および利息収入である。債券投資B0はB0=(1-α)D+(ε-αε-1)L+E、債券利子率rbとする。投資Lの増大とともに貸倒引当金が増大するから、P (L)は、貸付量の増大に逓減する。経常費用Cは預金利息と固定費用である。

C=rd(D+εL)+C0,預金利子率:rd,固定費用:C0。

利潤は、収益から経常費用を差し引いたものである。

利潤関数 π =P(L)+rbB0-C

=P(L)+rb{(1-α)D+(ε-αε-1)L+E}-{rd(D+εL)+C0 }

銀行の利潤最大化

銀行の利潤最大化は、π=P(L) +rbB0-CをL,Dで偏微分し、0とおく。

∂π =PL+rb(ε-αε-1)- rd ε=0、

∂L

すなわち、 PL = rb(αε-ε+1)+rd ε 4.14

∂π =(1- α) rb-rd=0、すなわち、(1- α) rb=rd 4.15

∂D

PL =rb(αε-ε+1)+ε(1- α) rb=rb

限界収益=限界費用 となる。

今週(2020年10月5日~10月9日)のイベントと市場への影響度

先週のイベントは、29日に、米大統領選候補第1回テレビ討論会がありした。1日に日銀の9月の全国企業短期経済観測調査が発表されました。1日東京証券取引所で、システムが終日売買停止しました。2日、東証システムは平常に復旧しました。同日、トランプ大統領がコロナに感染し、緊急入院しました。世界のコロナ医療機関では、発症から2週間が隔離措置だから、トランプ大統領の執務開始は、15日以降になる見込みです。米国のコロナ対策は不完全であることが証明されました。感染したトップは、ブラジル大統領とイギリス首相ですが、3カ国、現在、終息の見込みがありません。70歳以上の容態は急速に悪化するので、最悪の状態を想定した集中治療室で、医師団は治療にあたっていると思います。米市場の動向は、2週間、治療経過にふれます。

今週のイベントは、ノーベル生理学・医学賞、物理学賞、化学賞、文学賞、平和賞の発表が、9日まで、順に発表があります。日本人が受賞すれば、その関連銘柄が買われます。7日米副大統領候補テレビ討論会があります。8日、日銀で10月の地域経済報告があります。

経済統計は、次の発表がありました。

29日 2020年の基準地価(国交省)Jリートへ効果 全国住宅地-0.7% 商業地-0.3%

予測値 実現値

30日 米4~6月GDP確定値 -31.6% -31.4%

9月中国PMI 51.5 51.5

1日 日9月短観 大企業設備投資 0.5% 1.4%

製造業先行き -16 -17

業況判断 -22 -27

非製造業先行き -7 -11

業況判断 -9 -12

米9月ISM製造業景況感指数 55.9 62.4

米8月個人消費支出 0.8% 1.0%

2日 日8月有効求人倍率 1.05倍 1.04倍

日8月完全失業率 3% 3%

米9月米雇用統計 8.2% 7.9%

経済統計は、次の発表があります。

6日 米8月貿易収支

7日 日8月の景気動向指数

8日 日10月の地域経済報告(日銀)

日8月の国際収支

9日 日8月の家計調査

第5回目 2020年10月12日

要点 4.金融機関の行動

4.5.2

完全競争市場条件の変更

4.6 金融取引における情報

2) 独占的競争下における差別金利の決定

財の独占企業の理論を、完全競争下の銀行行動に適用する。独占競争下にある銀行は、大企業の優遇貸付利子率(プライム・レート)rBと中小企業の貸付利子率rM(サブ・プライム・レート)の差別利子率をつける。

大企業の資金需要をDBで表し、中小企業の資金需要をDMで表す。簡単化のため、それぞれの需要曲線は直線で、r=aBDB+bB、r=aMDM+bMとする。大企業の需要の利子率弾力性はεB、中小企業需要の利子率弾力性はεMとする。εB>εMである。

銀行の総費用Cは、

C=rdD+C0、預金利子率:rd、固定費用:C0と表す。

銀行の収益Rは、R=rLB+rLM+F0、大企業向け貸出利子率:rB,中小企業向け貸出利子率:rMで表す。

銀行の利潤はπ=R-C=rLB+rLM+F0-Cである。限界費用は,両市場共通で一定であるとする。

独占理論から、利潤関数を貸出量で偏微分すると,

∂π=r(1- 1 )-MC=0、∂π=r(1- 1 )-MC=0 。

∂LB εB ∂LM εM

それぞれの限界収益が限界費用に等しい貸出量において、需要曲線上の プライム・レートrB*=rd/(1- 1/εB )とサブ・プライム・レートrM*=rd/(1- 1/εM )が2つの市場で決まる。εB>εMと仮定しているから、rM*>rB*である。

4.6 金融取引における情報

日本の間接金融市場のように、借り手が弱く、貸し手の要求する情報提供をする貸付資金市場は、米国のそれではない。米国の中小企業の起業率は、日本より高く、逆に、倒産率も高い。米国銀行にとって、貸し倒れリスクが高い。その原因は、企業側の情報提供が銀行を説得するほどでもないためであろう。銀行の規模も小さく支店網はない。日本の銀行が支店網をたいてい持っているのは、歴史的に、吸収・合併してきた証拠である。

大阪の北摂地域の明治以来の金融史を教えたことがある。最初は、神戸灘の銀行が、酒米である山田錦を買い付け代金と次年度の栽培貸付を農地担保でしたのがはじまりで、茨木市の安威郵便局が、唯一の庶民貯蓄銀行であった。1890年から、金融恐慌があり、銀行が破たんする。後は、欧米と同じように、大戦後、軍需が落ち、企業が倒産、貸付金が焦げ付けるで、銀行破たんが起きた。その屑債権を買って、その銀行の本店・支店を吸収するから、支店網は充実していった。政府は、太平洋戦争後に生じるであろう、反動恐慌を怖れたのか、戦間期に、銀行合同政策を取る。そして、敗戦後、台湾銀行、朝鮮銀行、満州中央銀行の行員を、長期信用銀行に吸収し、中小企業対策の信用金庫、信用組合を設立させた。

銀行行動の理論は、従来、ヨーロッパ留学だった流れが、戦勝国米国に変更された。金融論は、エール大学に留学した学生が、ト―ビンの理論を日本の現実に適用したのが、教科書で取り上げられていた。それが、都市銀行と地方銀行のコール市場で、それぞれの利潤最大となる最適貸出が決まるという理論で、本論に紹介している。日本では、金利水準は、大蔵省が決定しているのであって、日本銀行の政策委員会は決定を承認しているにすぎなかった。したがって、自由金利市場は、インターバンク市場しかなかった。

現在では、企業が投資する場合、借入金は2期間以上で返済する。銀行は返済可能性を審査して、条件をみたせば、貸出すが、利息と元金は2期以上で回収される。企業の債権は、債券と性質がよく似ている。そうすると銀行は、過去の債権の元利金と1期間の割引料、手数料で通常の利益を上げていることになる。この債権を貸付資金市場において、標準化すると、2期間以上の貸付利子率が決まる。

当然、2期以降の不確実性は、両者にあるので、不確実性下の期待利潤最大化になる。しかし、金融論の貸付資金市場は、資金需要者は、確実性下のもとで、現在、必要な財・サービスに支出をするために、資金を借りる。銀行側から見れば、資金需要曲線は、確実性下にあるとみる。合理的期待論のMuthも、財の需要曲線は確実性下にある。財の供給は第2期の予想価格に依存するので、不確実性下である。不確実性下、米国発祥のミクロ市場理論は、この設定で、学会にコンセンサスあるようだ。

資金供給者は、担保をとり、その企業の貸出極度額を決め、不確実性下の2期以降の借り手の返済能力を精査して、期待利潤を最大化する設定が多い。

すなわち、資金需要者は、右下がりの直線を仮定するのは、独占競争理論も逆選択理論も同じである。テキスト図4.7のように,銀行の供給曲線が、高金利になると供給量が減少する、つの字型になる。つまり、高金利で借りる需要者の返済リスクに対する貸倒引当金が増加するので、銀行の貸出余力が減少する。また、高金利では、リスクの高いプロジェクトをもつ企業ばかりになるので、逆選択が発生する。

情報の経済学で取り上げられる事象は、非常にリスクのある借り手を問題にしているので、日本の銀行優位の貸付市場では、相手にされないだろう。消費者金融市場や、スコアリングの統計手法を使った、顧客情報の評点化によって、貸出するネットローンでは、そのような顧客もいるであろう。実際、日本の消費者金融業者が、スコアリングの統計手法を実務で利用している事例はないだろう。

本論で、金融理論における情報の取扱いをまとめた。ITを使った金融手法は、仮想空間で決済口座が当座預金口座にあたり、電子商取引が発生すると、その口座を通じて決済する。人的な記帳の流れが全くない。記帳は、個人のスマホ口座と銀行にある双方の口座になる。融資の審査も、IT化されると、銀行に店舗は必要なくなる。金融機関にとって、情報管理と情報加工技術が、営業になるような時代になりつつある。

今週(2020年10月12日~10月16日)のイベントと市場への影響度

先週のイベントは、7日ペンス副大統領とハリス副大統領候補のテレビ討論会がありました。双方とも、対立した論点で討論しました。15日のトランプ氏とバイデン氏の討論会は中止となりました。トランプ氏のコロナ感染のため、トランプ氏は来週からの選挙活動に制約をうけそうです。激戦区でのトランプ氏の活動で、2016年は、形勢が逆転しましたが、今回は、運動に制約がありそうです。

8日、日銀で10月の地域経済報告があり、四国以外は、前回より、改善しています。

今週のイベントは、12日ノーベル経済学賞、IMF年次総会、13日WTO一般理事会、14日20カ国財務相・中央銀行総裁会議、15日EU首脳会議が開かれます。

経済統計は、次の発表がありました。 予想値 実現値

6日 米8月貿易収支 -662億ドル -671億ドル

7日 日8月の景気動向指数 一致指数 79.4 79.4

先行指数 89 88.8

8日 日10月の地域経済報告(日銀) 前回と比較し、四国横ばい、他の地域は増加

日8月の国際収支 経常収支 21,315億円 21,028億円

貿易収支 4,040億円 4,132億

9日 日8月の家計調査 -6.7%

-6.9%

経済統計は、次の発表があります。

13日 IMF世界経済見通し

米9月消費者物価指数

中9月貿易統計

15日 中9月消費者物価指数、卸売物価指数

第6回目 2020年10月19日

要点 5章 日本銀行と金融政策

5.3 金融政策の枠組み

5.4 金融政策の運営

5.5 金融政策の理論

5.3 金融政策の枠組み

金融政策の波及過程を図式化すると、次のようになる。

表5.2 金融政策の波及過程の図式

政策手段 手段の数値 ⇒ 中間目標 ⇒ 最終目標(目標数値)

貸出政策 ハイパワード・マネー マネーサプライ ①物価水準の安定(消費者物価指数)

H M2+CD

公定歩合操作 公定歩合 ②経済成長の持続(GDP成長率)

準備率操作 準備率 ③雇用の維持(完全失業率)

債券売買操作 債券売買量

為替市場 外為資金特別会計 純輸出 資金流出入 ④為替市場の安定(為替レート)

介入操作

この表では、金融政策手段は、日本銀行の重視する政策手段の順に、最終目標は同様に、①から、④まで重視する目標の順に、掲げている。それぞれ数値で公表することができる。

2020年10月19日現在では、日本銀行は、最終目標を①物価水準の2%を目標にしている。これは、従来の物価水準の安定という目標ではない。物価水準の安定でいえば、安倍政権になってから、2015年4月消費税率3%の引き上げ、2019年10月2%引き上げた。このとき、物価水準は、上昇した。それ以外は、2%を超えるときはなく、1%以下で納まっている。

現在の日本経済構造で、一般物価水準が決定される。その下で、ゼロ金利政策と金融市場の独占的買い手となっても、2%を超えるインフレは不可能であることを示している。しかし、白川総裁の時代のデフレ脱却で、黒田総裁が0%目標より高い1%目標を取ったとすれば、確かに、8年間、1%水準をコントロールの目標としてその上下0.5%の幅では、完全に日銀コントロールに入っていて、成功していると判断できる。

私の開放線形モデルで、金融政策で、貨幣供給量をΔM増加させ、目標物価水準ΔP/Pを仮定し、逆算すると、貨幣供給量が十分緩和されているのか、計算できそうである。

しかし、従来のIS=LM、AD=ASモデルで、目標のGDPを計算するモデルにおいて、目標のα%の物価水準を決定する貨幣供給量と利子率を求めることは、教科書では示されていない。理論の想定外のことを、日本銀行がやろうとすれば、2%目標は未達であった。しかし、コロナ期に入る前まで、デフレは脱却したといえる。

物価水準は、日本経済構造のもとで、国内内外生産物・金融市場において決定されている。金融政策によって、貨幣供給量と利子率をコントロール変数として、物価水準を決定できるのだろうか。

5.4 金融政策の運営

日本銀行が政策目標をデフレ脱却として、期間連続して、2%の物価上昇率を目標とすれば、公定歩合を限りなく0%とし、銀行の日銀当座預金に、マイナス利子率をつけ、国債を市場から規則的に買い取り、ETF投資信託を毎年一定額購入してきた。公定歩合操作、貸出政策、債券・(ETF投資信託)売買操作を総動員して、最終目標を達成しようとしたが、不可能だった。このように、金融政策が有効でない経済状態もある。

それでは、経済成長の持続に最終目標をとり、GDP成長率2%を数値目標にしたらどうだろうか。これは、官民挙げて、国家プロジェクトを立ち上げ、日本経済の世界先進性を促進するプロジェクトに政策融資、投資するようにしたら、GDP成長率2%は、持続的に可能であろう。アベノミクスはそれをめざしたのであるが、根本が戦前の国家社会主義を岸元総理から受け継いでおり、資本主義的成長より、資本主義経済の稼ぎを社会主義的政策である社会保障、育児・教育無償化、働き方改革等に回すから、成長するわけがない。米国流覇権資本主義、つまり、米国は過去がないから未来を実現することで軍事・経済をリードする成長を目指しているタイプと、中国、ロシアのような国家資本主義(主要な国有企業が支援するプロジェクトで、世界覇権をねらう)と比較すると、爺むさく、番茶でお茶を濁すようなものであり、成果はでてこない。結局、日本銀行が、銀行、企業を激励しても、爺むさいプロジェクトが莫大な利益を生むわけもないから、バブルらない。

黒田総裁は、バブル時代の経験を持っているので、バブルんじゃないかと期待して、超緩和したのだろうが、現在の銀行は、2003年までドジな銀行がすべて淘汰され、競争相手が減少し、規模の収益で、そこそこ、生きられるのである。製造業が中国に流出し、非製造業が主流の日本経済では、人間関係によって給料が出ているので、その間に、モノ、カネが介在しないから、インフレにならない。たとえば、美容院のカリスマ職人は、1顧客当り、1時間で、100万円稼ぐことはできない。また、稼ぎ頭の40歳台~50歳台が、金融再編で、貸しはがし、貸し渋りで、中小企業を淘汰され、製造業の中国流出に、転職を余儀なくされ、「高卒ですか、前社の経歴は0査定で、17万でお願いします。」と言われた人が多い。人間関係でフラット化しているから、給与は上がらず、みんな余力のカネはない。結局、モノのインフレは生じなかった。

黒田総裁が想定する、金融市場と不動産市場の資産リバブルは、生じなかった。結局、物価のインフレーションと資産のインフレーションが2期持続して上昇することがないので、超緩和では、日本経済の構造に金融ショックを当てられないということである。

今週(2020年10月19日~10月23日)の影響度

先週のイベントは、12日IMF年次総会、14日20カ国財務相・中央銀行総裁会議が報道されました。IMF世界経済見通しで、中国の経済回復が来年になる見通しが、注目されました。世界経済見通しより、今年冬のコロナ第2波の規模で、引き続き、経済が悪化する国がありそうです。

今週のイベントは、22日米大統領候補第2階テレビ討論会があります。かつて、トランプ政権につかえた人々が、トランプ大統領の資質について、批判するようになりました。バイデン政権になった場合、再雇用をアピールしているのかもしれません。もともと、伝統的共和党員から、離れて、トランプ氏は超越的に大統領をもぎ取ったので、当初、共和党議員から離れた立ち位置だったが、支持するようになりました。州によっては、落選するかもしれず、トランプ大統領に批判的な発言する議員も出てきました。

トランプ大統領では、世界にあったAmerican

Valueがかなり毀損したと、判断する選挙民も多いように思えます。

中国も、鄧小平氏以来、西側と協調し、WHO加盟を機に、高度成長に中国経済がターンパイクしたが、共産党青年同盟が復権し、当然、鄧小平時代からの権力者は腐敗まみれで、ずぶずぶに、なっていて、当たり前で、習近平氏が党紀違反を主張し、腐敗分子は排除すべしという実施部隊がいれば、みな同じ釜の飯を食っているので容易に、権力機構から引きずりおろせたわけだと思います。このやり方は、香港、チベット、内モンゴル、新疆ウイグル自治区も、皆等しく、適用し、中国共産主義化を図るだけのことです。つまり、国内ですることは、海外では、その国に協調するというのではなく、同じ基準で、監理するということだと思います。

ただ、中国共産党100年計画を実施するつもりならば、西側との協調・協業関係は、ご破算になる可能性が高い。オーストラリアが中国と軋轢を引き起こしているのは、オーストラリアには、敏感に、太平洋の委託統治の国々を中国の委託統治に指定替えをする意図がありありと見えるからでしょう。

経済統計は、次の発表がありました。

13日 IMF世界経済見通し、世界経済2020年-4.4%、日本は-5.3%と予測した。

2021年5.2%と予測した。

予測値 実現値

米9月消費者物価指数前年比 0.2% 0.2%

中9月貿易統計 4,195億元 2,577億元

15日 中9月消費者物価指数、卸売物価指数 1.9% 1.7%

経済統計は、次の発表があります。

19日 日9月貿統計

中7~9月国内総生産

20日 日全国コンビニエンストア売上高

米9月住宅着工数

21日 日9月全国スーパー売上高

22日 日9月全国百貨店売上高

23日 日10月の月例経済報告

日消費者物価指数

第7回目 2020年10月26日

要点 5章 日本銀行と金融政策

5.5 金融政策の理論

5.5 金融政策の理論

前回は、日本銀行の金融政策の運営を、現在、執られている最終目標物価上昇率2%、それに誘導できる政策手段を講じ、半分も達成できないことを述べた。今回は、金融政策の理論を述べる。大きく、2種類の両極端の認識がある。一つは、ケインジアンであり、もう一つは、マネタリストである。マクロ・モデルをもっているのは、前者であり、後者は、貨幣需要関数が中心であり、マクロ・モデルは提案されていない。マネタリストは、ミクロ一般均衡理論を想定しているのかもしれないが、断定はできない。

私の立場である新古典派理論では、経済主体が合理的な最適化をするという立場から、最適化の集計によって、各市場が形成され、均衡価格が決まり、最適成長も、均衡価格が変動していくことを想定している。したがって、新古典派には、ケインズがいうようなマクロ変数が存在し、それらの関係式が成立して、マクロ・モデルを形成するという考えはない。

中央銀行の金融政策決定と政府から独立まで

日本の学界では、近代経済学とマルクス主義政治経済学が併存していたソ連崩壊まで、政治経済学の立場から、近代経済学批判を批判する立場で、大学で講義されていたはずである。要するに、世界恐慌や金融恐慌は資本主義経済の本質的な矛盾であり、それらが発生すると、大量の失業が発生し、疲弊する人民が革命を起こし、社会主義政府を樹立すると結論づける。したがって、自由資本主義政府が、資本主義経済体制を制御できることは、マルクス主義政治経済学が歴史的発展段階説を取っているため、歴史的必然である革命が発生しないことは困るわけである。

近代経済学では、市場の失敗や政府の失敗が資本主義経済には発生し、独占企業が超過利潤を稼いでいくから、公共財の供給を代替し、民主主義で政権交代をさせ、独占禁止法で競争を促進する、混合経済を主張するようになってきた。

高校の『政治経済』の国定教科書では、資本主義経済は混合経済を主張するケインズと、第1次世界大戦後、社会主義革命がロシアで発生し、敗戦国ドイツ、オーストリアは、オーストリア革命、ドイツ革命が起き、帝政が倒れ、社会民主党等が指導する共和国に移行している。『資本蓄積論』のユダヤ人ローザ・ルクセンブルクはドイツ革命当時、ドイツ共産党を創設し、1月蜂起後、逮捕虐殺されている。ドイツ社会民主党の理論指導者は、ウイーン大学卒、『金融資本論』のユダヤ人ヒルファーディングであり、ナチスに追われ、やはり、フランスで拘束され死亡している。ともに、マルクス経済学者である。

シュンペーターは、オーストリアが社会民主党政権になり、資本主義の本質の研究は、ヨーロッパでは不可能な時代になったし、1927年、ハーバード大学の客員教授で渡米し、1929年の米国発世界大恐慌を目のあたりにして、自説の研究のため、米国に残ったのかもしれない。今年2020年リマインダーを書いて、ウイーン大学のカール・メンガーをハーバード大学に呼び寄せたのは、シュンペーターだろうと思う。西ドイツ、ビーレフェルト大学のR. Rosenmueller教授が、私が行く前に、ハーバード大学に出張中だった。ウイーン大学から、ビーレフェルト大学の数理経済研究所をH. Dierker教授が来られたとき、研究会で会ったことも、妙な縁で、私の米国で採用された論文がつながっていたのかもしれない。私的な因縁でいえば、オーストリアの家族と関係して、オーストリア学派の数理経済学に係わることはどうかなぁ、そこまですることはないが、と思ったことは、当時、何度か思ったことはある。しかし、ユダヤ人von Neumannは、量子力学、コンピューター、ゲーム理論、一般均衡理論、成長論等に係わっているため、避けては通れなかった。

社会主義の台頭と修正資本主義

第2次大戦後、ヨーロッパ諸国において、社会主義政党が支持された。特に、社会民主党が躍進した。中国は1949年、社会主義国として、建国した。しかし、共産党の計画経済はうまくいかず、1978年、経済開放に踏み切った。中国は天安門事件後、1993年、社会主義市場経済へ移行、ソ連の崩壊で社会主義体制の記述は終わっている。日本経済は、大企業の不祥事で経済倫理が欠如する経営者が頭を下げている写真がのせてあり、公共財の供給を重視する公共経済の記述が多い。資本主義の特徴である市場経済の需要曲線と供給曲線が交差したところで均衡価格が決まることは、コラムで載せてあるだけだ。半官半民の日本銀行の機能と金融政策の実施については、金融論の教科書どおりである。高校教科書著者の認識では、日本銀行は政府の歳出と歳入、短期融資、国債発行の実務、外国為替の実務を担当しているから、準政府機関なのだろう。

毎年、新入生に、経済学を教えるのに、高校政治経済の教科書を取り寄せ、以上の記述を、大学の経済学と連携するように、資料配布とパワーポイントで、1時間教えた。毎年、調べると、新入生が『政治経済』を履修したのは3分の1以下であった。実業界の取締役が「学生時代はマルクス経済学を勉強したが、就職後は自由資本主義経済だ。特に、労働組合はマルクス主義だ。」と話すのはよく聞いた。戦前の社会主義者の勉強会の話がある小説では、「マルクスの資本論は、理解しがたい。」とある。私は、『資本論』がユダヤ人特有の歴史叙述があるのと、ドイツ哲学を組み込んで、古典派経済学を批判しているので、よほどのヨーロッパの学問の素養がないと、戦前の労働者には、理解できないのは当然だ。しかも、19世紀以来、キリスト教批判が出て、無神論者、唯物論者が社会運動に加わってくるからややこしい。金融論で言えば、私の大学院時代に流行った、ユダヤ人D.Patinkinの『貨幣・利子および価格』は、ミクロ理論が期待効用を使って独特であるのと貨幣の学史が独特であるが、ミクロ・マクロの整合性がついていないので、難しい。

戦後世界の政治の世界では、労働者階級の立場から、資本家を擁護する自由主義政党を攻撃する社会主義政党が勢いを得た。

追手門学院大学では、経済原論を担当するようになって、全く触れないわけではないが、ソ連崩壊後、1994年、日本社会党が自民党と連立すると、社会党の公務員政治勢力が、共産党対策の受け皿だったようで、日本共産党が政権を取る可能性はなくなったと考える国民が多くなったのか、1996年日本社会党は分解した。経済学会でも、1990年代は、社会主義的な資本主義経済批判の報告は少なくなっていった。私が1980年代、ヨーロッパの東西冷戦問題で特に、東側のバルト3国以外の各国を研究視察している間、ゴルバチョフ書記長時代によって、最後はブッシュ米大統領と核軍縮をし、冷戦は終結した。東欧革命はソ連の内部問題であり、米国は東欧革命には関与していない。ソ連と米国の核軍縮によって、ヨーロッパから、東西向けの核ミサイルが撤去され、ソ連の西側都市へのミサイル照準がはずされた。プーチン大統領は、ウクライナ問題のとき、また、照準を付けようかと言ったぐらいだから、現在も外されているのだろう。

日本は、日米同盟により、米国の傘に入っているため、現在も、ロシア連邦の地下サイロには、日本向けの核ミサイルは存在する。ソ連解体よって、日本外交上のポジションは、影響なく、平和条約は締結されない。ロシア連邦になって、4島返還しないのは、中国が尖閣諸島をしつこくねらっているのと同じ理由で、ロシア海軍の艦船の出口を確保、米国艦船の侵入を阻止するためである。

日本では、ソ連崩壊後、ケインズが生き残こり、大学では、ケインズマクロ経済学が主流となった。アメリカでは、ケインズの主張は、公共財の供給を景気対策に使い、失業を解消するととらえているが、できるだけ、公共財は最適供給にし、民営化を主張する市場主義者の主張が通る。新古典派経済学の流れも、ウイーン大学から、アメリカに亡命、あるいは移民した学者を中心に活躍したので、ケインズ経済学がアメリカ経済学の典型的な経済学ではなくなっている。イギリスは、サッチャー時代から、公共企業が非効率性で慢性赤字化するので、民活を主張するようになった。民間でできることは民営化することで、公共経済の肥大化を適正化する政策である。日本も国鉄民営化、電電公社民営化、郵政民営化、国立法人化で、準企業、教育・医療機関を国営から切り離してきているのが同様な流れである。

したがって、政府は、市場が成立する条件を整理し、市場の失敗が生じないように、法規制、行政指導することが任務となっている。市場機能が発揮できる財・サービスは、民間に権限を委譲し、市場が競争機能を発揮できるように促すことである。

日本銀行法の1997年改正 政府から独立して金融政策を実施できる

日本銀行は、1997年以前では、政策委員会に、政策を説明する義務はないから、政策の変更は、新聞に発表する程度でしかなかったろう。政策金利は、大蔵省の審議会で決定されるのであるから、日銀の役員会が、実務を粛々とつかさどっていたのであり、メディア、学会や業界で、米連邦準備制度理事会のような説明を期待しても、無理であった。したがって、大蔵省が3権限(予算、租税、金融・国際金融)を掌握して、公共経済を運営している間は、官界はケインズであったから、大蔵省は、ケインジアンだったのであろう。1997年日本銀行法改正以降、検査情報の漏えい等で、大蔵省は金融行政をはずされ、金融庁に移管され、省庁改革により、財務省と改称、権限として予算、租税(国際金融)が残された。ただし、日本銀行の監督権限は、財務省に残されている。

私が、日本金融学会に入会したのは、阪神大震災以降、1995年頃だった。実は、1982年頃、上智大学で開催されたころ、見学に行ったのだが、歴史学派のセッションでは、特別な言い回しの報告があり、近代経済学とマルクス主義政治経済学が併存できた「いい時代」であった。その頃から1989年まで、社会主義諸国を回る研究旅行を、ソ連、東欧、ユーゴスラビアの各国のご好意で、ビザを出してもらい、社会主義経済を研究視察することができた。その反面、西ヨーロッパも見聞することができた。また、中国、インド、東南アジア諸国も同様である。

しかし、パキスタンはインドで敵対的な雰囲気を感じたし、イラクは第1次湾岸戦争後、アーメダバードから観測するだけで、行くどころではなく、イランは、退職前、ペルシャじゅうたんを研究室に敷こうと思い、旅行手配を頼み、ドバイ経由で行けるようにしたが、米国とイランが緊迫して、中断した。イスラム乾燥ベルトは、砂漠と禿山しかないのに、自由に通行できないイスラム統治の伝統がある。これが、スペイン・ポルトガルが大航海時代を開いた原因でもある。日本の藩政時代、関所があり、一般人は通行不可能だったが、それに似たイスラム封建統治が今も各国政府に残っているのだろう。

日本銀行の金融政策の基本は、バックが大蔵省の財政政策の立場がケインジアンであることを踏まえ、公共経済による景気対策が継続してあること、対米貿易黒字による為替レート増価対応、大蔵省の決めた金利のもとで、貸付、国債発行をすることになる。したがって、日本銀行は、行き過ぎた円高にならない日米の金利差を維持、景気対策のための低金利、大手銀行に対する貸付、国債発行利回りを低く設定により、大蔵省のケインジアン財政金融政策を中央銀行として実行していたのであろう。公共経済による景気対策が補正予算のように継続すると、いわゆる、インフラ投資であるから、それが税収増となって、国債を償還できるわけではない。国債発行残高1000兆円となっている。

1997年改正法から、日本銀行は、政策委員会による金融政策決定会合の決定事項は、説明するようになり、財務省の財政政策を考慮に入れつつ、2%のインフレ・ターゲットを最終目標にして、超金融緩和を継続している。2018年では、テーラー・ルールを紹介しているが、すでに、実施している国々とは、理論的なルールが公表されているわけではない。

日本銀行の金融政策とマクロ開放貨幣経済モデル

従来のIS=LM、AD=ASモデルで、目標のGDPを計算するモデルにおいて、目標の100ε%の物価水準を決定する貨幣供給量と利子率を求めることは、教科書では示されていない。比較静学モデルであるから、中央銀行が金融政策で、貨幣供給量をΔM増加させ、1回で、目標物価水準ΔP/P=εとなるΔMを求める。テキスト第10章から、為替市場の均衡を所与とする。

IS曲線は、財市場の均衡式から導く。

Y=C0+c(Y-T0)+I0-i +G0+mwYw-e Pw(mY) /P 10.

1

LM曲線は、貨幣市場の均衡式から導く。

M/P=kY-i

10.

2

投資関数と流動性選好関数を線形化した10.1式と10. 2式から、iを消去すると、Y、Pの関数が得られる。

Y=C0+c(Y-T0) +I0+M/P-kY+G0+mwYw-e Pw(mY) /P (1)

これは,AD曲線である。

不完全雇用の場合をCase Iとすると、労働市場の均衡式は、第9章の結果から、w0=PFNである。AS曲線は、線形化すると、P=αYとすることができる。新古典派の完全雇用の状態をCaseⅡとすると、AS曲線は、PY=Aと表すことができる。したがって、CaseIとCaseⅡとを一致させると、不完全雇用が長期的に解消する物価水準と完全雇用国民所得が決まる。すなわち、Y=√A/α。

このマクロ貨幣経済モデルにおいて、中央銀行が金融政策で、貨幣供給量をΔM増加させ、目標物価水準ΔP/Pを仮定し、逆算する。

まず、現行均衡価格と均衡国民所得を求める。(1)式に、P=αYを代入し、整理する。

α(1-c+k) Y2-(αU-e Pwm)Y-M=0

これは、異なる正負2根をもつ。正根を均衡国民所得Y*とする。均衡価格はP*=αY*である。目標物価水準ΔP/P*=εであるから、ΔP=P-P*=εP*。すなわち、P=(1+ε)P*となればよい。AS曲線に代入すると、P=αYより、Y1=(1+ε)P*/α。

貨幣供給量をΔM増加させる。α(1-c+k) Y2-(αU-e Pwm)Y-(M+ΔM)=0を上と同様にして、解く。正根を均衡国民所得Y**とする。均衡価格はP**=αY**である。この均衡価格と目標物価水準P=(1+ε)P*と一致させるP**=(1+ε)P*から、ΔMを求める。為替市場は所与としているから、解はある。日銀の目標は、理論的には、比較静学ではなく、比較動学で、継続して、物価が上昇し、2%上昇になると想定している動学的目標になるである。

物価水準は、日本経済構造のもとで、国内内外生産物・金融市場において決定されている。日本銀行は、為替市場は変動相場で決まるとし、為替介入は出来ない。マイナス金利のもとで、貨幣供給量をコントロール変数として、継続して、物価が上昇し、2%上昇にすることは日銀は現在できないでいる。

今週(2020年10月19日~10月23日)の影響度

先週のイベントは、22日米大統領候補第2回テレビ討論会がありました。統制がとれた討論会でした。バイデン候補は、コロナ対策が最優先課題、対中国は国際法に従わせる、温暖化はパリ協定に復帰すると主張しました。トランプ大統領は、1週間で陰性になっていますが、国民は、感染者数と死亡者数が増加し歯止めがかかっていないことと、逆効果になっていると考えているのではないかと思います。

今週のイベントは、26日から29日まで中国共産党中央委員会第5回全体会議が開かれます。第14次5ヵ年計画と35年までの長期目標がまとめられます。習主席以前は、5ヵ年計画より、社会主義経済の特徴である5ヵ年計画より、経済全体が好調で、目標を超えていたので、目立ちませんでした。しかし、経済がスローダウンすると、公共需要、軍備需要が目立ってきました。したがって、中国経済は、海外需要が落ち、第14次5ヵ年計画の計画需要が牽引していくので、重要な決定になると思います。28日に日銀政策委員会金融政策決定会合が29日まであります。30日の統計集中日のデータを反映した、見通しになると見られます。

経済統計は、次の発表がありました。

予測値 実現値

19日 日9月貿易統計 9,756億円 6,750億円

中7~9月国内総生産 5.5% 4.9%

20日 日9月全国コンビニエンストア売上高 8,667億円

米9月住宅着工数 -0.7% -0.6%

21日 日9月全国スーパー売上高前年比 -4.6%

22日 日9月全国百貨店売上高前年比 -33.6%

23日 日10月の月例経済報告内閣府 個人消費の基調判断を持ち直しているにした。

日消費者物価指数前年比 0.0% 0.0%

経済統計は、次の発表があります。

今週は、4月~9月の四半期決算発表があります。米国もIT関連大企業の4月~9月の四半期決算発表があります。

予想値 実現値

29日 米7月~9月期GDP前期比年率 38.7%

30日 日有効求人倍率 1.03倍

日完全失業率 3.1%

日鉱工業生産指数速報前年比 -9.8%

第8回目 2020年11月2日

要点 6章 政府の活動と財政政策

この章は、財政学のテキストに沿った構成になっている。すなわち、

・政府の活動は、日本国憲法にもとづいて行われる。政府の活動の3つの機能と予算過程・租税過程・決算の経過を説明する。

・マクロ経済3部門モデル財・サービス市場において、均衡国民所得を求める。

・政府は、財・サービス市場において、政府支出と租税を政策手段に用いて、最終目標を定め、財政政策を行うことができる。

6.1 政府の活動

貝塚啓明・館 龍一郎の『財政』岩波書店、1973年を読んで、流れを考えたが、日本政府の最終目標は経済成長であり、短期的には、マクロ経済3部門モデルで均衡所得を求める。長期的には、新古典派成長論が根底にあった。しかし、バブル以降、公共投資が削減され、全国的に、建設業の600万人産業は、半減して行き、小泉内閣から、地方への公共投資を中心としたいわゆる景気対策は減少し、都市開発に重点投資されるようになった。公共投資による景気対策を主張する政治家は力を失った。その結果、国債の発行残高が積み上がったまま、国債管理はどうするのかという議論は、貝塚啓明『財政学』第3版2003年ではない。

この問題に答えるために、長期的モデルである新古典派成長論から発展させるにも、新古典派経済は実質変数で解を求めるから、ストックである国債資産残高は、導入できない。したがって、国債残高による財政圧迫と経済成長の目標を達成する財政政策は、日本経済の試算可能な長期モデルから公共サービスの供給量を決定することが望まれる。

日本の人口構造の長寿化で、社会保障費の増大に、消費税を充てる議論が進み、10%になった。

新古典派成長論が、人口構造を仮定し、長期的には、経済成長の内容に、新製品、新産業など需要の創造を伴う技術革新がなければ、経済平衡点に、早く収束することを主張している。小さな政府で、社会保障サービスの需要者に最適な提供をし、市場経済に新製品、それらを供給する新産業など需要の創造を伴う技術革新を支援する制度、投融資をするのが、その理論に沿った財政になり、国債残高は減少する最適経路が存在するということを示すのが、『財政学』の役割である。

6.3 財政政策の有効性

前回、日本銀行の金融政策は、改正法まで、役員会の金融政策の運営責任を自覚して、政策目標を決定し、政策手段を実施していたようには思えないとのべた。近年の日本銀行の失敗は、バブルを放置したことであるが、バブル後、学界では、マネタリストの発言が大きくなり、急激に利子率を上昇させ、銀行を貸付金の回収に追い込むべきではなく、ソフトランディングさせるべきだと、1929年以降の米連邦準備制度理事会の政策と重ね合わせた議論が多かった。これは、リーマン・ショックの際、米連邦準備制度理事会は、日本の経験を参考にしたようだ。世界の金融界は、米金融機関のサブ・プライム・ローンの証券化で大迷惑したわけだが、中国、ロシアも、新興国も景気後退に対して、財政政策がとれる国は、内需を支え、中国は南欧の国債暴落を買い支えた。日本は、財政政策で内需を支え、米国のサブ・プライム証券を買った銀行は少なく、金融システムにダメージがなかったことは幸いだった。米銀行、米証券、米保険は日本から撤退していった。

今考えると、中国が南欧の国債暴落を買い支えたことは、当時、問題視されなかったが、ギリシャや南欧などを債務漬けにし、それをてこに「一帯一路」の戦略構想を実現する布石だったようだ。その証拠に、ギリシャは、すでに、中国に港湾を与えている。ロシアにキプロスを与えてトルコに対抗しているギリシャは、すでに海運資本が資本逃避しているから、主要産業は観光と農林漁業で、公的企業と公務員が巾を利かす社会主義国家であり、中国には、ギリシャ政府の窓口で話しやすいのだろう。

2010年以降、中国経済が膨張し、EUへの終点地港湾と契約し、「一帯」の拠点攻略に入っていたわけで、日米豪は対抗上、従来の軍事、経済関係を維持するように要請する展開になっている。そこに、トランプ大統領が登場し、中国経済が膨張に、米国が利用されることに反対し、米中貿易戦争の最中である。

中国が債権国を盾に、使用権を確保し「一帯」の拠点攻略することは、中国の自己中的な戦略であり、従来の関係が築かれている国々から批判が高まっている。

従来の関係が築かれているアジアとヨーロッパと間の自由経済回廊と、中国の主張する「一帯」は、中国の製造業の製品を輸出することが目的ではなかろうか。それらの国々に中国製品を供給していくのである。日本はそこまで厚かましく売り込んではいかないが。米国も悩むが、日本も、技術ただ取り、知的財産権を無視して、偽ブランドを新興国に売り込まれると困る。

2019年は、以上で終わっている。2020年に入って、2月から、中国武漢発の新型コロナウイルスの流行が始まり、緊急事態宣言下、経済・社会活動は、部分的に停止し、財政の緊急支援が必要になった。日本銀行も、企業、個人業に資金繰りを支援することになった。緊急事態宣言が解除されると、その反動で、第2波が発生し、小康状態になると、冬季に入り、再び、流行都道府県で感染者の増加がみられる。

以上のような、緊急事態に対する財政・金融政策が実施中であり、政府・日銀は、経済・社会活動が2019年の活動水準に復旧するまで、国民を支えるしかない。欧米の再封鎖に至る本格的な第3波は、今のところ観察されないのは、対応が定着し、社会的距離も板について来たのかもしれない。その分、経済・社会活動は、対人関係でコロナ対応が付きまとうものの、回復基調にあると、官庁の報告から、見て取れる。

今週(2020年11月2日~11月6日)の影響度

先週のイベントは、26日から29日まで中国共産党中央委員会第5回全体会議が開かれました。第14次5カ年計画の骨格を決めました。「国内と海外の循環をつなげて、内需体系の育成を加速し、全面的に消費を促す。科学技術を自力で強化する。サプライチェーンの水準を明らかに高める。」2035年の目標は、「一人当たりGDPは中等先進国並みにする。コア技術で重大なブレークスルーを実現する。」です。2019年で中国の一人当たりGDPは1万ドル超え、現在、3万ドル水準の中等先進国を目指す。

27日中国自動車エンジニア学会が、「省エネルギー・新エネルギー車技術ロードマップ2・0」を発表しました。2035年にHV車50%、EVなど新エネ車を50%とし、自力サプライチェーンを構築する「自動車強国」にし、世界市場に販売する計画です。世界の自動車メーカーは、ドイツメーカーは水素燃料車に技術集約を進めているし、トヨタは、2008年頃から、「びわ湖環境ビジネスメッセで」展示したのは水素燃料車、日産はEV車だった。ガソリンHV車から、水素燃料車とEVに技術転換し、ガソリンHV車は、2035年までに先進国は廃止する方向でメーカーに環境規制ロードマップを示すので、自動車では中国は勝者にはなりえない。

29日、中国人民銀行は、中国人民銀行法改正案を公表、金融持ち株会社の監督を強化、マクロプルーデンス政策を人民銀行の業務に追加しました。銀行以外の企業が持ち株会社により、機関銀行化し、海外投資を進めているのを監督することにした。10月公表の商業銀行法改正案によって、経営不安の銀行に対して、業務改善、破たん手続きを容易にしている。

今週のイベントは、3日に米大統領選があります。接戦で勝敗が判定できない場合、判定まで、特に、トランプ大統領が負けた場合、郵便投票の有効性が争われるので、1ヵ月以上、もめると言われています。そのため、米市場は売って結果を待つ相場になっていて、株価が低下しています。接戦でも勝敗がつけば、戻ると思われます。

4日米連邦公開市場委員会(5日まで)開かれます。新型コロナ対策が遅れているので、年越しの資金繰り特別貸し出しをするかもしれません。

米国のインフルエンザ感染者は、2020年2月22日、疾病管理予防センター(CDC)発表、昨年冬3,200万人、入院患者は31万人、死者は1万8千人です。新型コロナは流行に最適な環境に、北半球は入ってきました。米国はコロナ対策を本格的にしなければ、来年の春は、悲惨な結果になるようです。野外の仮設病棟も必要になるかもしれません。冬季なので、冷凍貨物トレーラーを改造、エアコンをつけると病室に転用できそうですが。トランプ大統領になると、米国史上、最悪の春になりそうです。

経済統計は、次の発表がありました。

予想値 実現値

29日 米7月~9月期GDP前期比年率 32.0% 33.1%

30日 日有効求人倍率 1.03倍 1.03倍

日完全失業率 3.1% 3.0%

日鉱工業生産指数速報前年比 -9.8% -9.0%

経済統計は、次の発表があります。

予想値 実現値

4日 米9月貿易収支

6日 日9月家計調査

米10月雇用統計

7日 中10月貿易統計

第9回目 2020年11月9日

要点 9章 マクロ貨幣経済モデルと経済政策

ポイント

・古典派マクロ経済モデルの均衡を理解する.

・金融政策の効果を調べる.貨幣数量説と貨幣の中立性が成立することを理解する.

・ケインズ・マクロ経済モデルの均衡を理解する.

・財政政策と金融政策の効果を調べる.

・物価水準の決定を示し,財政政策と金融政策の効果と合わせる.貨幣数量説と貨幣の中立性は成立しないことを理解する.

9.1 古典派マクロ経済モデルの市場均衡および金融政策

古典派マクロ経済モデルの枠組み(線形モデル)

完全雇用モデルに対応して、CASE Ⅱにしたがうことにする。

政府部門がない場合,古典派マクロ経済モデルの各市場均衡式は次のように表せる.

古典派モデルの各市場均衡式

フロー 労働市場 NS(w/P) = ND(w/P)

債券市場 S(i,Y) = I(i)

ストック 貨幣市場 M =kPY

未知数:実質賃金率w/P,実質利子率 i,物価水準 P

各関数の定義

実質生産関数 Y = F(K0,N)

実質消費関数 C = C(w/P)

実質投資関数 I = I(i)

実質貯蓄関数 S = S(i,Y)

実質労働供給関数 NS = NS(w/P)

実質労働需要関数 ND = ND(w/P)

名目貨幣供給関数 MS = M

名目貨幣需要関数 MD = kPY*

テキストでは,図をもちいて, 古典派マクロ経済モデルの3つの変数w/P,i,物価水準Pがどのように決まるかを説明する.

古典派では,家計の主体的均衡から,家計の消費需要関数、労働供給関数、貯蓄関数が導かれる.古典派では,政府は均衡財政を取る.

労働市場の均衡は完全雇用である.

家計の消費需要関数、労働供給関数、貯蓄関数

期間は2期間とする.第1期に貯蓄できるが,第2期では,遺産を残さない.消費者は,消費財を束として,余暇時間との間の選好関係を考える.家計の効用関数をu = c1 c2 l1 l2とする.家計は,労働することによって,所得を得るが,来期のために、貨幣で貯蓄する.それを消費財の束(c1,c2)にすべて支出する.消費財の束の価格は,(p1,p2)とする.一方,市場が開かれている短期において,各期間の総時間を同じTとし,家計が,労働に費やす時間はT-l1,余暇時間(l1,l2)とする.労働は,時間によって測られるとする.家計の初期貨幣保有高は,m0,期間1の貨幣保有高m1をとする.これが貯蓄である.

家計は,消費財の量(c1,c2)と余暇時間(l1,l2)に対して,序数的効用を持つとする.効用関数であらわせば,u=u(c1,c2,l1,l2) である.さらに、コブ・ダグラス型の効用関数u=c1 l1+c2l2を仮定する.予算制約式は,p1c1+m1=w1(T-l1)+m0,p2c2=w2(T-l2)+(1+i)m1,ただし,0 ≦l1≦

T,0 ≦l2≦

Tである.予算制約式の右辺の各w1, w2は,名目賃金率である.金融市場において,貨幣m1は利子率iで資産運用できるとする.

家計は,予算制約式のもとで,効用関数を最大にするよう,消費量と余暇時間の組み合わせを選好する.

問題I 消費量(c1,c2),余暇時間(l1,l2),総時間(T1,T2),時間給w1, w2,貨幣保有高m0,m1,労働量N1=T-l1,N2=T-l2とする.

予算制約式は,p1c1+m1=w1(T-l1)+m0,p2c2=w2(T-l2)+(1+i)m1である.

max u=c1 l1+c2l2 subject to p1c1+m1=w1(T-l1)+m0,

{ c1,c2,l1,l2 } p2c2=w2(T-l2)+(1+i)m1.

解 2期間の予算制約式は, (1+i)p1c1+p2c2=(1+i){w1(T-l1)+m0}+w2(T-l2)である.ラグランジュの未定乗数法によって,最適解を求める.

L=c1 l1+c2l2-λ[(1+i)p1c1+p2c2-(1+i){w1(T-l1)+m0}-w2(T-l2)]とおく.

∂L =l1-λ1p1=0,∂L =c1-λ1w1=0,

∂c1 ∂l1

∂L =l2-λ2p2=0,∂L =c2-λ2w2=0,

∂c2 ∂l2

∂L =(1+i)p1c1+p2c2-(1+i){w1(T-l1)+m0}-w2(T-l2)=0.

∂λ

ゆえに, c1=λw1,c2=λw2,l1=λp1,l2=λp2.c1=(w1/p1) l1

.c2=(w2/p2) l2 .

c2=(w2/w1)c1

l1=(p1/w1)c1

l2=(p2/w2)c1

(1+i)p1c1+p2c2-(1+i){w1(T-l1)+m0}-w2(T-l2)=0.

(1+i)p1c1+p2(w2/w1)c1-(1+i){w1(T-(p1/w1)c1)+m0}-w2(T-(p2/w2)c1)=0.

{(1+i)p1+p2(w2/w1)+(1+i) p1+p2}c1=(1+i)(w1T+m0)+w2T

{(1+i)p1+p2(w2/w1)+(1+i) p1+p2)}c1={(1+i)w1+w2}T+(1+i)m0

c1*=[{(1+i)w1+w2}T+(1+i)m0]/{2 (1+i)p1+p2+p2(w2/w1)}

l1*=(p1/w1)c1*.

最適貨幣保有高m1*は,次のようになり,これが最適貯蓄である.

p1c1*+m1*=w1(T-l1*)+m0 ,

m1*=w1(T-l1*)+m0-p1c1*=w1(T-(p1/w1)c1*)+m0-p1c1*

=w1T+m0-2p1c1*=w1T+m0-p1[{(1+i)w1+w2}T+(1+i)m0]/{2 (1+i)p1+p2+p2(w2/w1)}

最適余暇時間l1*から,労働供給量N1*が決まる.

N1*=T-l1*=T-(p1/w1)c1*=T-(p1/w1)[{(1+i)w1+w2}T+(1+i)m0]/{2 (1+i)p1+p2+p2(w2/w1)}.

以上の結果から,古典派の消費関数は,実質賃金率w1/p1,2期間の所得(1+i)w1+w2}T,貨幣保有高m0,利子率iに依存する.貯蓄関数は,労働供給関数は,消費関数と同様である.

今週(2020年11月9日~11月13日)の影響度

先週のイベントは、3日に米大統領選がありました。11月8日、バイデン候補が勝利宣言をしました。トランプ大統領は、ひところより元気がなくなっています。フロリダ州にもどって、今後の訴訟に対応するようです。民事訴訟はフロリダ州で完結するのか、連邦最高裁に行っても、うまく判事を選んだので、共和党で優勢になっていて、負けるはずはない。トランプ氏はかなり狡猾な、女たらし(アメリカで富豪だとできるのか、うらやましい)の普通のアメリカ人でした。米国の国益の係わる紛争問題で、米軍を投入している場合、長期化が損失になっている場合、先送りする傾向がありますが、外交が素人のため、即時撤収を選んたと思います。北朝鮮も、百年に1度の終戦チャンスでしたが、残念でした。

トランプ氏はあと4年で、もとはとれると計算していたが、落選すると損失がひどい、自家用機に財産を積み込んで、ロシアに亡命するかということも、ちらっと、アイデアが浮かぶようでした。

4日米連邦公開市場委員会(5日まで)開かれました。新型コロナが拡大しているので、追加緩和により、長期金利の引き下げるように持っていき、政府に対しては、追加の財政出動を要請しています。

今週のイベントは、8日に中国で「独身の日」通販セールがあります。ティクトック利用禁止の期限が12日です。

経済統計は、次の発表がありました。

予想値 実現値

4日 米9月貿易収支 -639億ドル -639億ドル

6日 日9月家計調査(前年比) -10.5% -10.2%

米10月失業率

7.6% 6.9%

7日 中10月貿易統計 3,204億元 4,018億元

経済統計は、次の発表があります。

予想値 実現値

10日 日9月国際収支

10月景気ウオッチャー調査

第10回目 2020年11月16日

要点 9. 2 ケインズ・マクロ経済モデル市場均衡および金融政策

ポイント 線形化したモデルで、均衡を求める. 乗数を求める.

・各関数の定義

・市場均衡式

・均衡解を求める

・財政・金融政策の比較静学効果を求める

ケインズ・マクロ経済モデルは、財・サービス市場、労働市場の2つのフロー市場とストック市場である貨幣市場、合わせて3つの市場で構成される。政府部門が導入される。輸出・輸入は省く。不完全雇用モデルに対応して、CASE Ⅰにしたがう。

ケインズ・閉じたマクロ経済モデルの各市場均衡式

財市場 Y =C(Y-T0)+I(i)+G0 (45度線による均衡図示) 9.1

フロー または S(Y-T0)+T0= I(i)+G0 (貯蓄・投資の均等図示) 9.2

9.2式の導き方

貯蓄の定義S≡Y-T0-CからY≡C+S+T0を財市場の9.1式左辺に代入し,

C+S+T0=C+I+G0よりS+T0=I+G0 .

労働市場 NS(w0)=ND(w0/P)

ストック 貨幣市場 M/P =kY+L2 (i)

未知数:Y,i,P 政府支出Gおよび租税Tは外生変数である.

各関数の定義 線形化の定義

生産関数 Y = K0αNⅠ-α

消費関数 C = C(Y-T0) C=C0 +c(Y-T0)

投資関数 I = I(i) I=I0-bi

労働供給関数 NS

= NS(w0) NS=w0

労働需要関数 ND = ND(w0/P) ND=P(1-α)Y/N

実質貨幣供給関数 MS = M/P

実質投機的貨幣需要関数 L2 = L2 (i) L2=-hi

実質貨幣需要関数 LD = kY+L2 (i) LD=kY-hi

ここで,w0は協定貨幣賃金率,Pは物価水準である.

テキストでは、9.3節において、図をもちいて、ケインズ・マクロ経済モデルの3つの変数Y、i、Pがどのように決まるかを説明している。IS曲線とLM曲線を導いて、実質所得と利子率を決定することを示す。AD曲線とAS曲線を導いて、物価水準を決定することを示す。

線形モデルでない場合は、図で示すしか、方法はない。線形化した場合、以下のように、解が求められる。さらに、政策変更による効果も計算できる。

IS曲線は、財市場の均衡式Y=C(Y-T0)+I(i)+G0に、線形化した関数を代入する。

Y=C0 +c(Y-T0) +I0-bi+G0

bi=-(1-c)Y+C0+I0+G0-cT0 は、IS曲線である。

LM曲線は、貨幣市場均衡式M/P =kY+L2 (i)に、線形化した流動性選好関数を代入

M/P =kY-hi となる。

hi =kY -M/P はLM曲線である。

AD曲線は、IS曲線に、i =(1/h)(kY -M/P)を代入する。

(b/h)(kY -M/P)=-(1-c)Y+C0+I0+G0-cT0

{(b/h)(k+(1-c)) Y-(C0+I0+G0-cT0)}P=MはAD曲線である。

AS曲線は、労働市場均衡式w0=P(1-α)Y/Nから、N=P(1-α)Y/w0を生産関数に代入する。Y=K0α{N1-α}=K0α{ P(1-α)Y/w0}Ⅰ-α

P={w0/(1-α)} K0-α/(1-α) Yα/(1-α) はAS曲線である。α=1/2のとき、

P=2w0 K0-1Yとなる。簡単化のため、これをAS曲線とする。総需要=総供給で、

{(b/h)(k+(1-c)) Y-(C0+I0+G0-cT0))}2w0 K0-1Y =M (1)

(b/h)(k+(1-c)) 2w0 K0-1 Y2 -(C0+I0+G0-cT0)2w0

K0-1Y-M =0 (2)

これは、二次関数で、正負2根がある。正根Y*をAS関数に代入すると、均衡物価水準P*が求められ、LM関数に、これらを代入すると、均衡利子率i*が得られる。

財政政策は、均衡式(2)において外生変数G0、T0、Mを内生変数とみて、全微分する。

(b/h)(k+(1-c)) 4w0 K0-1YdY-(C0+I0+G0-cT0)2w0

K0-1dY-2w0 K0-1Yd G0

+c2w0

K0-1YdT0-dM=0

dG0 (b/h)(k+(1-c)) 4w0 K0-1Y-(C0+I0+G0-cT0)2w0

K0-1

dY = -2 c w0 K0-1Y

dY = 1

dM (b/h)(k+(1-c)) 4w0 K0-1Y-(C0+I0+G0-cT0)2w0

K0-1

金融政策は、均衡式(2)にAS曲線Y=P/2w0 K0-1を代入、PとMについて全微分する。

{(b/h)(k+(1-c))2P dP/w0 K0-1 -(C0+I0+G0-cT0) dP-dM =0

dM (b/h)(k+(1-c)) 2P-(C0+I0+G0-cT0) w0 K0-1

これらの乗数は、GDP:Yと物価水準Pが入って、定数ではなく、変動乗数である。金融政策は、乗数の分子は定数なので、財政政策と違って、分母のGDP:Yと物価水準Pが増加すれば、乗数が減少する.

今週(2020年11月16日~11月20日)の影響度

先週のイベントは、11日に中国で「独身の日」通販セールがありました。取扱高は約1,160億ドルで、輸入品のトップは米国でした。ティクトック利用禁止の期限が12日です。

今週のイベントは、国際オリンピック委員会バッハ会長が来日します。15日に東アジア地域包括的経済連携RCEPが署名のための会合を開きます。20日にAPEC首脳会議が開かれます。21日にG20 首脳会議が開かれます。

経済統計は、次の発表がありました。

予想値 実現値

10日 日9月国際収支経常収支 20,251億円 16,002億円

貿易収支 8,027億円 9,184億円

10月景気ウオッチャー調査 54.5

経済統計は、次の発表があります。

予想値 実現値

16日 日7~9月GDP速報値

中10月の固定資産投資、

社会消費品小売総額

工業生産

17日 米10月の小売売上高

鉱工業生産

18日 日10月の貿易統計

20日 日10月の消費者物価指数

第11回目 2020年11月23日

要点 10章 開放マクロ経済モデルと経済政策

10.1 マンデル・フレミング開放マクロ経済モデル

1 労働市場の均衡

2 為替レートの決定理論と為替市場の均衡

10.1 マンデル・フレミング開放マクロ経済モデル

従来のマンデル・フレミング・モデルでは、総供給線と総需要線で一般物価水準が決まることは、書かれていてなかった。総供給線は労働市場の均衡式である。もう一つ、為替市場で購買力平価説か金利平価説かは、書かれていなかった。2019年テキストでは、労働市場と為替市場を陽表的に導入した。

1 労働市場の均衡

労働市場の均衡から、総供給曲線を導く。労働市場は、ケインズの協定賃金の場合と新古典派の完全雇用の場合と2つある。前者をCASE I、後者をCASE Ⅱとする。労働の需要関数はともに同じだが、労働供給関数の理論が異なる。

CASE I

ケインズの労働市場では、協定賃金で働ける労働者が雇用される。いわゆる、非正規労働者は、時間給で働く。完全雇用は、労働力人口で計り、摩擦的失業以外の協定賃金w1で働く意思のある労働者数とする。労働者の労働供給関数は、w=w1である。企業の労働需要は、利潤最大化で決まる。労働需要関数は、利潤最大化の必要条件から、w=PFNである。労働市場の均衡式はw 1=PFNとなる。

生産関数に、コブ・ダグラス生産関数Y=K0 αN 1-αを仮定し、労働市場の均衡式から、一次関数の総供給線ASを求める。

FN=(1-α)

K0 αN -αを労働市場の均衡式w 1=PFNの右辺に代入し、

w 1=PFN=P (1-α)

K0 αN -α=P (1-α) K0 αN 1-α/N=P (1-α)Y/N 。

N=P (1-α)Y/w 1を生産関数Y=K0 αN 1-αに代入し、総供給関数ASは

P={w 1/ (1-α)K0}Yとなる。

CASE Ⅱ

新古典派の労働市場では、労働者は時間給で働く。働きたい労働者はすべて雇用される状態を完全雇用と定義する。ケインズの協定賃金と時間給の労働者の二分はない。労働の需要関数は、ケインズと同じである。

第9回目の問題Iでは、2期間と貨幣を資産市場で運用した。ここでは、1期間で、貨幣を保有する。労働の供給関数は、消費者の消費財と余暇時間の効用関数を予算制約式のもとで、最大化し、最適消費量と余暇時間を求め、総労働時間から最適余暇時間を差し引き、最適労働量を求める。消費者は次の問題を解く。

問題Ⅱ 消費量c、余暇時間l、総時間T、時間給w、貨幣保有高m、労働量N=T-lとする。

max u(c,

l ) subject to pc = w (T-l )+m

{c, l }

解 ∂u =λp 、∂u =λw より、-dc =w およびpc = w (T-l)+mで求める。

∂c ∂l dl p □

効用関数u(c, l)が特定化されれば、次のように、最適余暇時間が求められ、労働供給量が決まる。

例題 u(c, l)=cl とする。l=λp、c=λwだから、c=λw=(w/p)l。これを

予算制約式pc = w (T-l ) +mに代入して、p(w/p)l= w (T-l ) +m。

l*=(1/2)(T-m/w)が最適余暇時間である。労働供給量はN*=T-l*=T-(1/2)(T-m/w)=(1/2)( T-m/w)である。

□

労働の需要関数w=P (1-α)Y/Nから、N=P (1-α)Y/wである。新古典派労働市場の均衡は、(1/2)( T-m/w)=P (1-α)Y/wとなる。したがって、総供給関数は、P Y=(1/2)( T-m/w) w/(1-α)と表せ、双曲線である。CASE IおよびCASE Ⅱは、前者の総供給曲線は原点を通る直線であり、後者は原点に対して凸の直角双曲線であるから、交点が一意に決まる。すなわち、P={w / (1-α)K0}YをP=AYとおき、P Y=(1/2)( T-m/w) w/(1-α)をP Y=Bとおくと、P 2=A B。P =√A B。

2 為替レートの決定理論と為替市場の均衡

1) 購買力平価説

国際取引される財で、物価指数を作ると日本の物価指数をP、世界の物価指数をPwとし、

名目為替レートをeとすれば、P=ePw 表せる。これを購買力平価という。購買力平価説は

長期的に成立するといわれる。P=ePw の両辺に対数をとると

log P = log e + log Pw

p=log P 、pw=log Pw 、s = log eと表して、p=pw+sとも表される。

2)金利平価説

円金利i、ドル金利iw、直物為替レート(円/ドル)es、先物為替レートefとする。

現在の円 円資金市場 将来の円

1円 (1+i)円

直物為替市場es (円/ドル) 先物為替市場ef (円/ドル)

1/ esドル (1+iw)/ esドル

1ドル (1+iw)ドル

現在のドル ドル資金市場 将来のドル

現在の1円は、円市場で運用すると将来では(1+iJ)円となる。取引コストがないと

すれば、現在の1円でドルを直物為替市場で買うと、1/ esドルとなり、ドル資金市

場で運用すれば、将来では(1+iA)/ es ドルとなる。先物市場でこのドルで円を

買えば、将来では(1+iA)ef / es円となる。どちらの市場も、円価値は、同じ

であるから、裁定取引が働き、(1+iJ)=(1+iA)ef / es 。したがって、

先物カバー付き金利裁定条件は、ef/es=(1+iJ)/(1+iA)である。両辺から1を引くと

(ef-es)/es =(iJ- iA)/(1+iA)。

近似的には、

(ef-es)/es ≒ iJ- iA 。

先物カバーがない場合は、(ef-es)/esを為替レートの変化率e^=(e’-es)/esに置き換

える。すなわち、e^= iJ- iA 。

3)合理的期待仮説

合理的期待仮説では、為替レートの変化率の主観的期待値E[e^]が、モデル内で決定

される為替レートの変化率の客観的期待値E[s˙]に一致する。すなわち、

E[e^]=E[s˙]。

合理的期待仮説を先物為替市場に適用すると、市場参加者の主観的先物為替レートが、

市場で決定される為替レートに等しくなる。したがって、先物為替市場がある場合は、

先物為替レートefを、金利平価説に代入すれば、直物為替レートが決まる。

近似的には、金利平価説は(ef-es)/es ≒ iJ- iAであるから、直物為替レートesは

es = ef 。

1+iJ- iA

変動相場制下の為替市場

実質貿易収支NXをNX=Ex-Im=mwYw-e Pw(mY ) /P、資本収支CFをCF=ΔB/i-e ΔBw/iwとおく。m、mwは、限界輸入性向とし、国際収支BPはBP=NX+CF/Pとする。世界通貨W 1単位当たりの円表示¥の為替レート(¥/W)を自国通貨建という。世界通貨がドルの場合、自国通貨建為替レートは円/ドルで計る。日本債券Bは円表示、世界債券Bwは世界通貨表示とする。期間内の債券量をΔB、ΔBwとする。それぞれの債券価格は、永久債価格の公式PB=1/i、PBw=1/iwで表す。自国通貨建為替市場は円需要をD¥ で表し、円供給をS¥で表す。

円供給は、日本の貿易財を輸入する海外輸入業者がその輸入代金P (mwYw)を、ドルを売って円で支払う。国内証券会社が国内債の注文ΔB/iを海外証券会社から受け、ドルで売って円で支払う。為替市場の円供給は、S¥ =P(mwYw)+ΔB/iである。

円需要は、海外の貿易財を輸入する国内輸入業者がその代金e Pw(mY )を、円でドルを買って支払う。国内証券会社が外債の注文e ΔBw/iwを海外証券会社に発注し、円でドルを買って支払う。為替市場の円需要はD¥ =e Pw(mY )+e ΔBw/iwである。したがって、自国通貨建為替市場の均衡は、S¥=D¥、すなわち、

P(mwYw)+ΔB/i=e Pw(mY ) /P +e ΔBw/iw

によって、均衡為替レートが決まる。

資本移動は、(1) i <iwの場合、日本人が世界債券を購入するため、資本流出e ΔBw/iwが生じる。資本流入ΔB/iは0である。(2) i >iwの場合、資本流出は0であり、資本流入ΔB/iが生じる。

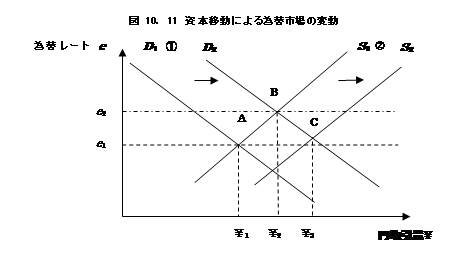

(1) i <iwの場合、D¥1→D¥2、本文145ページ、図10.5、均衡点Aにおいて、世界利子率が国内利子率より高いとする。資本移動が自由であるから、資本流出e ΔBw/iwが生じる。図10.11において、円需要はD¥2 =e Pw(mY )+e ΔBw/iwで、右にシフトする。円供給はS¥1=P(mwYw)である。国内利子率iが世界利子率iwに等しくなるまで、資本流出する。均衡はB点である。

(2) i >iwの場合、S¥1→S¥2、図10.11、均衡点Bにおいて、世界利子率iwが国内利子率iより低いとする。資本移動が自由であるから、資本流入 ΔB/iが生じる。図10.11において、円供給はS¥2 =P(mwYw)+ΔB/iで、右にシフトする。円供給はS¥1=P(mwYw) +ΔB/iである。国内利子率iが世界利子率iwに等しくなるまで、資本流入する。均衡はC点である。

|

今週(2020年11月24日~11月27日)の影響度

先週のイベントは、国際オリンピック委員会バッハ会長が来日しました。15日に東アジア地域包括的経済連携RCEPの署名が終わりました。20日にAPEC首脳会議が開かれました。習主席のTPP参加の意欲を表明しました。21日にG20 首脳会議が開かれました。菅首相が新型コロナ治療薬とワクチンが公平に行き渡る仕組みを提案しました。日本の研究機関や製薬会社は、世界の感染症研究から見劣りがし、治療薬やワクチンは、海外に依存するので、できれば安く、それを公平に分けてほしいという表明のようで、この薬業界の熾烈な世界競争では、そういう主張は、日本独自で治療薬やワクチンを即時に世界供給体制ができているなら、説得力があるが、需要側に立っているので、そういう仕組みは、できないだろう。

すでに、供給体制ある欧米の会社では、非情だが、開発利益を確保する独占販売をするのが、当たり前の企業である。慈善事業のために、研究体制を作っていたわけではない。この辺が、日本の政治家、厚生省、医療関係者、薬業界、各大学研究機関には、金さえあれば、どんな病気も延命は可能にする欧米の競争の過酷さは、別世界なのだろう。あのトランプ大統領は7日で陰性をたたき出している。

1993年、三共工場見学で、メバチロンを開発した話を聞いた。今、母が毎日服用しているが、死ぬまで飲み続ける薬だそうで、もう特許は切れたが、一発当てると、すごいなぁと感心した。

新型コロナの治療薬やワクチンは、世界中に蔓延しているので、一番乗りを果たした会社は、70億人以上の顧客が毎年獲得できたも同然だ。ここ数年は、その利益は、彼らに、与え、それだけの知力・体力・資金力をつぎ込んで、そういう機会を狙っていた、そのチャレンジ精神に報いるべきだろう。

今週のイベントは、先週の主要なイベントが終わったため、統計の発表が主にあります。27日、地銀合併を促進できる特例法が施行されます。

経済統計は、次の発表がありました。

予想値 実現値

16日 日7~9月GDP速報値 18.9% 21.4%

中10月社会消費品小売総額前年比 5.0% 4.3%

工業生産 6.7% 6.9%

17日 米10月の小売売上高前月比 0.5% 0.3%

鉱工業生産前月比 1.0% 1.1%

18日 日10月の貿易収支 3,000億円 8,729億円

20日 日10月の消費者物価指数前年比 -0.4% -0.4%

経済統計は、次の発表があります。

予想値 実現値

24日 日10月の全国百貨店売上高

25日 日11月の月例経済報告

米10月の個人消費支出

7~9月期の米国内総生産改定値

26日 日10月の全国スーパー売上高

第12回目 2020年11月30日

要点

10.3 マンデル・フレミング開放マクロ経済モデル(線形モデル)CASEI

現行均衡点から長期均衡点への移行

金融政策

マンデル・フレミング開放マクロ経済モデル(線形モデル)CASEⅡ

第8章における不完全雇用モデルに対応して、マンデル・フレミング・モデルの不完全雇用CASE Iにしたがうことにする。ドーンブッシュ・フィッシャー『マクロ経済学上・下改訂第4版日本版』1989にしたがった線形化をしている。投資関数、流動性選好関数は、債券価格表示の方法もあるが、一次関数で線形化している。

不完全雇用モデルに対応して、CASE Ⅰにしたがう。

各関数の定義 線形化の定義

生産関数 Y = K0αNⅠ-α

消費関数 C =C0 +c(Y-T0)

投資関数 I =I0-bi

労働供給関数 NS =w0 (CASE

Iケインズの場合)

労働需要関数 ND = P (1-α)Y/N

実質貨幣供給関数 MS = M/P

実質投機的貨幣需要関数 L2 = -hi

実質貨幣需要関数 LD = kY-hi

貿易・サービス収支関数

NX = mwYw-e Pw(mY ) /P

自国通貨建為替供給関数 S¥ = P(mwYw)+ΔB/i

自国通貨建為替需要関数 D¥ = e Pw(mY )+e ΔBw/iw

w0:協定貨幣賃金率 P:物価水準、i:国内利子率、iw:世界利子率、e:為替レート

Y:国民所得、Yw:世界国民所得

未知数:Y、i、P 、e

政府支出G0および租税T0は外生変数である。

貿易収支NXをNX =Ex-Im=mwYw-ePw(mY ) /P、資本収支CFをCF =ΔB/i-eΔBw/iwとおく。国際収支BPはBP=NX+CF/Pとする。

開放マクロ経済モデルの各市場均衡式 CASE Iケインズの場合

財市場 Y=C0 +c(Y-T0) +I0-bi +G0+mwYw-ePw(mY ) /P

労働市場 w0=P (1-α)Y/N

貨幣市場 M/P=kY-hi

自国通貨建為替市場 P (mwYw)+ΔB/i=ePw(mY ) +eΔBw/iw

(1)i <iwの場合、資本流入ΔB/i=0、(2) i >iwの場合、資本流出eΔBw/iw=0とする。

均衡の決定

財市場均衡式はY=C0 +c(Y-T0) +I0-bi +G0+mwYw-e Pw(mY ) /Pであり、IS曲線という。

貨幣市場均衡式はM/P=kY-hi であり、LM曲線という。

IS曲線に、LM曲線の利子率i=(1/h)(-M/P+kY )を代入すると、次の総需要曲線ADが求められる。

(1-c+e Pwm/P)Y= C0 -cT0+I0+G0+mwYw-(b/h)(-M/P+kY )

労働市場均衡式からP={w 0/ (1-α)K0}Yとなる。総供給曲線ASという。

ASから、Y =A P

、A=(1-α)K0/w 0 をADに代入すると3市場が均衡する価格と為替レートの組み合わせであるQQ線が導かれる。

(1-c+e Pwm/P) A P

= C0 -cT0+I0+G0+mwYw-(b/h) (-M/P+k A P )

(1-c) A P+e PwmA=U-(b/h) (-M/P+k A P )、ここで、U=C0 -cT0+I0+G0+mwYwとする。

e PwmA=U -(1-c+kb/h) A P+(b/h)M/P。これをQQ線という。 (1)

最後に、為替市場からi <iwの場合、P(mwYw)=ePw(mY )+eΔBw/iw

Y =A Pを代入すると、P(mwYw)=ePw(m A P)+eΔBw/iw

e=P(mwYw)/{ Pwm A P+ΔBw/iw }。これをEE線という。 (2)

現在均衡点の求め方

方程式は次の4本で、未知数は、Y、P、i、eであるから、この線形モデルでは、Pの2次方程式となり、正負の実根がある。i <iwの場合、

e PwmA=U -(1-c+kb/h) A P+(b/h)M/P (1)

M/P=kY-hi

Y =A P

P(mwYw)=ePwm A P +eΔBw/iw (2)

ここでは、(1)、(2)の式から、解(P1 *,e1 *)がえられ、図10.12に図示する。QQ線とEE1線との交点Aが均衡点(P1

*,e1 *)である。

長期均衡点への移行

図10.

12において、資本流出eΔBw/iw>0が生じ、資本移動の完全性によって、i =iwとなるまで続く。ΔBw/iwは0になり、利子率の長期均衡はi =iwである。EE1線の縦軸は、e軸に移動し、EE2線になる。労働市場の長期均衡は、不完全雇用を仮定しているから、完全雇用国民所得Y f、完全雇用価格P f が長期均衡値である。P={w 1/ (1-α)K0}Y、P Y=(1/2)( T-m/w) w/(1-α)から、

長期均衡為替レートは、資本流出が止まるとき、ΔBw/iw =0となり、e=P f (mwYw)/Pw(m A P f ) =P f (mwYw)/Pw(m Y f )である。これは、購買力平価説の表現になる。

貿易収支はNX=mwYw-e Pw(mY ) /P=mwYw-{P f (mwYw)/Pw(mY f )}Pw(mY )/P f =mwYw-mwYw=0であるから、このとき、NX=0となり、資本収支CF/Pも0であるから、国際収支は0となり国際均衡する。

EE線は、EE1からEE2に移行する。現在均衡点Aは長期均衡点Bに移行する。

その結果、1)国民所得は増加する。

2)利子率は世界利子率になる。

3)物価は上昇する。

4)為替レートは増価する。ただし、この線形モデルでは、オーバーシュートは

比較静学なので発生しない。

マンデル・フレミング・線形モデルの金融政策

金融政策は、ΔM増加させる。QQ線は、QQ1からQQ2に移行する。現在均衡点Aは

均衡点Cに移行、長期均衡点Dに移行する。

2)利子率は世界利子率になる。

3)物価は上昇する。

4)為替レートは現在均衡点Aから均衡点Cに移行するとき、オーバーシュートし、減価する。均衡点Cから長期均衡点Dに移行するとき、為替レー トは増価する。

開放マクロ経済モデルの各市場均衡式CASEⅡ新古典派の場合

テキスト第9章において、次の古典派モデルを図解した。

財市場 Y = C(w/P) + I(i)

フロー 労働市場 NS(w/P) = ND(w/P)

債券市場 S(i,Y) = I(i)

ストック 貨幣市場 M =kPY

未知数:実質賃金率w/P,実質利子率 i,物価水準 P

第9回において、2期間モデルで、消費、労働、貨幣の最適化を求めている。貨幣は利子率iで運用される。第10回は、貨幣は持ち越されない、老人世帯の最適化をしている。2期間モデルが新古典派の場合になる。財市場の国民総生産Yは、生産関数に労働需要量を代入すると決まる。消費支出Cは、実質賃金率w/P、貯蓄残高、利子率、租税の関数になる。投資関数は新古典派に変える。政府支出は、外生変数である。輸出輸入は、ケインズをそのまま使う。労働市場は企業の労働需要はケインズと同じである。労働供給は、2期間モデルから求められる。債券市場は、家計は、国内債券と外国債券を需要する。流動選好で、一部は貨幣で保有され、家計の取引需要もある。これらは、貨幣市場で貨幣需要kPY-Phiになる。新古典派マクロ・モデルは、一般均衡理論のように、需要関数、供給関数が、価格と利子率の関数となる。これは、陽表的に均衡を示せるか分からないが、来年の課題にしたい。

ケインズ・モデルで、CASEⅡの場合

労働市場は、完全雇用となる。労働の需要関数w=P (1-α)Y/Nから、N=P (1-α)Y/wである。新古典派労働市場の均衡は、(1/2)( T-m/w)=P (1-α)Y/wとなる。したがって、総供給関数ASは、P Y=(1/2)( T-m/w) w/(1-α)と表せ、双曲線である。

財市場 Y=C0 +c(Y-T0) +I0-bi +G0+mwYw-ePw(mY ) /P

労働市場 (1/2)( T-m/w)=P (1-α)Y/w

貨幣市場 M/P=kY-hi

自国通貨建為替市場 P (mwYw)+ΔB/i=ePw(mY ) +eΔBw/iw

(1)i <iwの場合、資本流入ΔB/i=0、(2) i >iwの場合、資本流出ΔBw/iw=0とする。

総需要曲線ADは、

(1-c+e Pwm/P)Y= C0 -cT0+I0+G0+mwYw-(b/h)(-M/P+kY )

総供給曲線ASは、労働市場均衡式から(1/2)( T-m/w)=P (1-α)Y/wとなる。

ASから、Y =B/P

、B=(1/2)( wT-m) / (1-α)を、ADに代入すると3市場が均衡する価格と為替レートの組み合わせであるQQ線が導かれる。

(1-c+e Pwm/P)(B/P)= C0 -cT0+I0+G0+mwYw-(b/h){-M/P+k(B/P)}

(1-c) B P+e Pwm P2=U P2+(b/h)(M-kB)P

e Pwm P=U P+(b/h)(M-kB)-(1-c) B

e={ U P+(b/h)(M-kB)-(1-c) B }/Pwm P =U/Pwm+{(b/h)M-〔(b/h)k+1-c〕B

}/Pwm P 。

EE線は、為替市場からi <iwの場合、P(mwYw)=ePw(mY )+eΔBw/iw

Y =B/Pを代入すると、P(mwYw)=ePw(m B/P)+eΔBw/iw

e=P(mwYw)/{ Pw(m B/P )+ΔBw/iw }=P 2 (mwYw)/{Pwm B+(ΔBw/iw) P }。

図解は、作成中である。QQ線、EE線は、変更される。解の存在と金融政策の効果は、変更はないが、直感的な判断では、ケインズ・モデルよりは、物価、為替レートに対する金融政策の効果は小さく見える。総供給曲線ASは、P Y=(1/2)( T-m/w) w/(1-α)と表せ、双曲線であるから、物価と国民総生産はトレード・オフの関係がある。

今週(2020年11月30日~12月4日)の影響度

先週のイベントは、23日米政府機関が政権移行の手続きに入りました。24日日中外相会談がありました。24日米食品医薬品局はファイザー製のワクチンに12月半ばで認可の判断をする、25日欧州医薬品庁は申請中のワクチンに対して、クリスマスまで判断できる見通しになった。25日、トランプ氏が政権移行の手続きを容認しました。トランプ氏がすんなり、政権移行を本人はしないため、あと、1ヵ月、外交上の置き土産を、中国、北朝鮮は警戒している。イランの核開発指導者が、イラン革命防衛隊の司令官と同様に、車で移動中、殺害されている。イラン国内なので、政府関係者は、監視されていることが分かり、衝撃的な事件だろう。すんなり、トランプ外交をバイデン氏が引き継ぐわけではないし、バイデン氏の「トランプ外交ちゃぶ台返し」を邪魔する。トランプ氏は負けを認めず、トランプ興行主が場外乱闘に入っている。別の話だが、日本では、野次馬もメディアも、証券関係者も、現役有利で、僅差で、トランプ大統領が勝つと予想していた。私は僅差でバイデン氏だろうと思っていた。コロナに感染して、1週間動けなかったのが、効いたかもしれない。ますます、米国では感染が深刻になって行ったのが、効いたかもしれない。

私は、アジアの南北問題で、ジニ係数を調べていたら、CIAが、世界のジニ係数を推計している。ジニ係数50%を超えると、その国は政権が転覆するそうだ。香港は50%をこえる。東欧革命後の東欧諸国が、20%台で、平等な社会であるのに、感銘を受けた。東欧は、ソ連に戦後編入されたが、東欧革命後、ジニ係数が上がると思っていたが、共産党時代の置き土産かもしれない。米国は50%を超えているのではないだろうか。人種問題が分断アメリカの象徴に使われているが、白人の下層落ちで、有色人種並みに所得が落ちたこと、それは、中間層が衰退したのである。上層は富が増えるから、米国のジニ係数はますます不平等になる。米国社会は、金で社会的階層が決まるので、白人が中間層の下層落ちし、ふだん日常的に差別している、黒人とヒスパニックと所得面で平等になるのは、あってはならないことなのだろう。左派に頼らず、保守派のトランプ政策で、中間層の持ち上げに成功しているのか、上層がますます差をつけたか、今後のジニ係数の測定で分かるだろう。

経済統計は、次の発表がありました。

予想値 実現値

24日 日10月の全国百貨店売上高(前年比) -1.7% 3,753億円

25日 日11月の月例経済報告

米10月の個人消費支出

40.9% 40.6%

7~9月期の米国内総生産改定値 33.1%

33.1%

26日 日10月の全国スーパー売上高 2.8%

経済統計は、次の発表があります。

予想値 実現値

30日 日鉱工業生産指数速報 ‐4.6% ‐3.2%

中PMI 51.5 52.1%

1日 日7~9月期法人企業統計

完全失業率 3.1%

有効求人倍率 1.03倍

OECD経済見通し

2日 米11月のISM製造業景況指数 57.6

日11月消費動向調査

米地区連銀経済報告

3日 米11月のISM非製造業景況指数 56.0

4日 米11月雇用統計 6.8%

米10月貿易収支 -648億USD

第13回目 2020年12月7日

要点 10. 4 ドーンブッシュ・連続モデルと金融政策

・ドーンブッシュ・連続モデルの枠組み(対数モデル)

・現行均衡点から長期均衡点への収束

・ドーンブッシュ・連続モデルにおける調整過程

・金融政策

・モデルの問題点

10. 4 ドーンブッシュ・連続モデルと金融政策

マンデル・フレミング・モデルにおいては,為替レートの決定論は示されていない.本章のモデルにおいては,為替市場は,為替レートに対応する,自国通貨量に対する需要,供給が一致するところで決まる.金利平価説と購買力平価説が短期では,同時化され,長期的には,購買力平価説となる.マンデル・フレミング・モデルにおいては、期待形成が静学であり、現在の市場条件が変化しないことを意味する。

マンデル・フレミング・モデルの対数線形化をしたDornbush[1976]では,本文の最初はCaseⅡ,GDPギャップがあるCaseⅠは[V.Shortun-Run Adjustment in Output,Appendix]に分けて,動学調整モデルが示されている.天野「マクロ計量モデルにおける為替レートの決定:展望」『国民経済雑誌』147(4月)68-96ページ(1983)は新古典派の完全雇用CaseⅡの要約,植田『国際マクロ経済学と日本経済』東洋経済新報社(1983)および浜田『国際金融』岩波書店(1996)は不完全雇用のCase Iの要約を紹介している.

Dornbush[1976]では,労働市場と為替市場の陽表化はない.また,貿易収支均衡していなければ,貿易赤字または貿易黒字が発生し,為替レート決定に作用するが,陽表化されていない.マネタリー・アプローチでは,貿易収支均衡を想定しているように見える.為替レート決定は,金利平価説にしたがい,為替レートの変動率の予想は,合理的期待説が,短期,中期,長期で成立することを仮定している.

ドーンブッシュ・連続モデルの枠組み(対数モデル)

ドーンブッシュが、

“Expectations and Exchange Rate

Dynamics, Journal of Political Economy, 1976, vol. no.6, pp. 1161-1176)”の本文において完全雇用を仮定した連続モデルを取り上げる。線形モデルと違って、変数は対数変換される。そのため、マンデル・フレミング・線形モデルにおける各需要および供給関数は、積で表される。ドーンブッシュ・連続モデルの枠組みを示す。ここでは、マンデル・フレミング・線形モデルと各変数の定義を対照的に表す。

各市場均衡式

D・連続モデル M=F線形モデル

貨幣市場の均衡式 M/P=Yφexp(-λr) M/P=kY-hi

両辺、対数を取るm-p=-λr+φy

貨幣供給量mは、期間中、一定である。したがって、現行価格水準はp=m+λr-φyと表せる。

ドーンブッシュは、為替レート決定論に金利平価説を取るから、現行利子率rは為替変動率xと世界利子率r *とで、r=r *+xという関係がある。また、為替変動率xは、合理的期待仮説にもとづきにx=θ(e⁻-e)によって予想される。e⁻は長期為替レートであり、与えられている。金利平価説と合理的期待仮説を合わせると

r=r *+x=r *+θ(e⁻-e)となる。

貨幣市場の均衡式に金利平価説と合理的期待仮説の関係式を代入すると

p=m+λr-φy=m+λr *+λθ(e⁻-e)

-φy (1)

長期でもm、r *、yは、所与であるから、現行為替レートeが長期為替レートe⁻に収束する、すなわち、e=e⁻ならば、長期均衡価格p⁻は

p⁻=m+λr *-φy

M=F線形モデル:財市場の均衡式

Y=C0 +c(Y-T0) +I0-bi +G0+mwYw-e Pw(mY ) /P

={C0-T0+I0-bi +G0}+mwYw-e Pw(mY ) /P+cY-bi

=U+mwYw-e Pw(mY ) /P+cY-bi

D・連続モデル

総需要D=U (e Pw/P ) δYwmw Y-m

Yγexp(-σr)

両辺、対数を取る。

d=u+δ(e+pw-p)+mwyw -m y+γy-σr

ドーンブッシュ・モデルでは純輸出(e Pw/P ) δYwmw Y -mは、独立支出uに含められ、世界物価水準Pwと国内物価水準PはPw=1に基準化され、対数を取るとpw =0となる。したがって、総需要はd=u+δ(e-p)+γy-σr

総供給Y

対数を取る。 y

D・連続モデル:財市場の均衡式 y=d

財市場は完全雇用が仮定されるから、完全雇用国民所得は短期、中期、長期でyである。しかも、所与である。

ドーンブッシュの本文モデルでは、財市場は均衡しない。超過需要が発生し、ケインズ・モデルのように、財市場の超過需要d-yが調整係数πで調整されると仮定する。完全雇用国民所得yに収束する。

dp/ dt=π(d-y)。

以上をまとめると、ドーンブッシュ・連続モデルの枠組みは、

貨幣市場均衡式 m-p=-λr+φy

金利平価説 r=r *+x

合理的期待仮説により、xを次式で予測する。 de/ dt=x=θ(e⁻-e)

為替レート調整微分方程式 de/ dt=θ(e⁻-e)

財市場均衡式 y=u+δ(e-p)+γy-σr (2)

財市場価格調整微分方程式 dp/ dt=π(d-y)

現行均衡点

現行外生変数がm、y 、r *であり、長期均衡為替レート e⁻が所与である。現行内生変数は

p、e、rである。長期均衡価格p⁻はp⁻=m+λr *-φyと表されるから、

p=m+λr *+λθ(e⁻-e)

-φy=p⁻+λθ(e⁻-e) (1)

y=u+δ(e-p)+γy-σr (2)

r=r *+θ(e⁻-e) (3)

市場均衡方程式は貨幣市場の均衡式と財市場の均衡式の2本であり、通常のIS=ML分析ではy、rが決定されるが、ドーンブッシュ・モデルでは、為替レートが市場ではなく、市場裁定式である金利平価式に合理的期待仮説を結合させた予測式(3)で決まる。為替レートの購買力平価説は考慮されない。未知数はp、e、rであり、方程式は3本であるから、複雑な式になるが、現行解が求められる。

(3)式を(2)式に代入、

y=u+δ(e-p)+γy-σ{ r *+θ(e⁻-e)}

(δ+σθ) e=(1-γ) y-u+δp+σ( r *+θe⁻)

e={1/(δ+σθ)}{

(1-γ) y-u+δp+σ( r *+θe⁻)}

これを(1)式に代入、

p=p⁻+λθ[e⁻-{1/(δ+σθ)}{

(1-γ) y-u+δp+σ( r *+θe⁻)}]

(1+λθδ/(δ+σθ)) p=p⁻+λθ[e⁻-{1/(δ+σθ)}{

(1-γ) y-u+σ( r *+θe⁻)}]

(3)式にこれらの解e、pを代入するとrが求められるが省略する。

それぞれの長期均衡点は、e⁻、p⁻=m+λr *-φy、r *である。

図解

図10.14に、ドーンブッシュ・モデルを表すと、貨幣市場均衡線(1)式は

p=p⁻+λθ(e⁻-e) (1)

e=e⁻-(1/λθ)( p-p⁻) (1)′

であり、右下がりのQQ線である。財市場価格調整微分方程式dp/ dt=0は、長期財市場均衡線である。dp/ dt=π(d-y)=0を図に描く。図中、45°線は、単位を適当に取ることによって、財価格と為替レートが、初期に等しいという仮定を示す。点Aはdp/ dt=0線と45°線との交点である。

下記の調整過程の計算から分かるように、

d-y=δ{(e-e⁻)-(p-p⁻)}-σ(1/λ)( p-p⁻) と表せるから、δ{(e-e⁻)-(p-p⁻)}-σ(1/λ)( p-p⁻)=0。e=e⁻+{δ+σ(1/λ)}( p-p⁻)である。δ+σ(1/λ)<1であるから、長期財市場均衡線は、点Aを通り、45°線より傾きが小さい。その線より、左上は、価格の方が為替レートより小であるから、d-y>0であり、超過需要状態にある。

現在均衡は、貨幣均衡線QQ上を動き、点Bが現行財・貨幣均衡点であれば、財市場は超過需要にあるから、一方的に価格上昇して、長期均衡点Aへ調整され、為替レートは一方的に増価で調整される。

D・連続モデルにおける調整過程

財市場価格調整微分方程式dp/ dt=π(d-y)は、財市場の超過需要d-yが、一定の係数πで調整される。この方程式は、dp/ dt=0となる均衡点に収束する。一般均衡理論の立場からみると、市場均衡価格と均衡量は、超過需要が正のときは価格が下がり、負のときは価格が上がるという市場ルールを現す模索過程の微分方程式と同じタイプである。

dp/ dt=0を、均衡点(e⁻,

p⁻)で表すと次式になる。

δ(e⁻-p⁻)+u+(γ-1)y-σr* =0。 (4)

また、前回のドーブッシュの枠組みから、

p=p⁻+λθ(e⁻-e) (1)

y=u+δ(e-p)+γy-σr (2)

r=r *+θ(e⁻-e) (3)

超過需要d-yは、(3)式:r=r *+θ(e⁻-e)、(4)式:δ(e⁻-p⁻)=-{ u+(γ-1) y-σr * }および(1)式:θ(e⁻-e)=(1/λ)( p-p⁻)をもちいて、次式で表される。

d-y=δ(e-p)+u+(γ-1)y-σr

=δ(e-p )+u+(γ-1) y-σ{r *+θ(e⁻-e) }、 (3)式を代入

=δ(e-p )-δ(e⁻-p⁻)-σθ(e⁻-e) 、 (4)式を代入

=δ{(e-e⁻)-(p-p⁻)}-σ(1/λ)( p-p⁻) 、 (1)式を代入、

=-{δ/(λθ)+δ+σ/λ} ( p-p⁻) =-{(δ+σλ)/ (λθ)+δ} ( p-p⁻)。

したがって、財市場価格調整微分方程式dp/ dt=π(d-y)は、次式になる。

dp/ dt=π(d-y)=-π{(δ+σλ)/ (λθ)+δ} ( p-p⁻) =-v ( p-p⁻)。

ここで、v≡π{(δ+σλ)/

(λθ)+δ}。

この微分方程式の解は

p(t)=p⁻+( p0-p⁻)exp(-vt)。 (5)

(1)式から、p-p⁻=-λθ(e-e⁻)、p0-p⁻=-λθ(e0-e⁻)を、(5)に代入すると、為替レート調整微分方程式de/ dt=-1/(λθ)(e-e⁻)の解は、

e(t)=e⁻+( e0-e⁻)exp(-vt)。 (6)

金融緩和の効果

金融緩和の調整過程を調べる。金融緩和政策は、Δm増加させる。(1)式p=m+λr *+λθ(e⁻-e)

-φy=p⁻+λθ(e⁻-e)はQQ線であり、QQからQ Q ′(1) ′式p=m+Δm+λr *+λθ(e′-e) -φyに移行する。均衡点Aは均衡点Cに移行する。ドーンブッシュは、ここで、点Bに瞬時に移行し、点Bから点Cへ移行する調整過程を想定する。点Aから、点Bへの移行は、資産市場では、資金移動が財の移動より迅速であるから、物価が変動する前に、為替レートだけが新均衡線Q Q ′に調整されて、減価する。その後、財は超過需要であるから、物価が上昇して点Cに到達する。

金融政策実施後、外生変数がm+Δm、y 、r *であり、長期均衡為替レート e ′が所与

である。現行内生変数はp、e、rである。長期均衡価格p′はp′=m+Δm+λr *-φy

と表されるから、

p=m+Δm+λr *+λθ(e′-e) -φy=p′+λθ(e′-e) (1)′。

新均衡点Cは、(p′,e′)である。財の均衡線dp/ dt=0は点Cを通る。

産出の短期調整

これまで、完全雇用産出がyであったが、総需要とともに短期調整が可能な産出とし、財市場均衡式から、y=logD≡u+δ(e-p)+γy-σr (2)と定義する。価格調整式は

dp/ dt=π(d-y)から、dp/ dt=π(y-y-)とする。

y-は潜在的産出とする。これは、付論で展開されるが、ドーンブッシュは、金融緩和の効果の分析と結果は変わりがないとのべている。

植田『国際マクロ経済学と日本経済』東洋経済新報社(1983)および浜田『国際金融』岩波書店(1996)は、この付論の立場を分析している。私のMF・EXモデルの対数線形化、比較動学で分析する、不完全雇用のCase Iにあたる。

ドーンブッシュ・モデルの問題点

第12回目のマンデル・フレミング・線形モデルは、3市場と為替市場を枠組みであるが、ドーンブッシュ・モデルは2市場と為替裁定・予想式の枠組みで、違いが明らかに分かる。金融市場では、裁定式は、市場均衡式より、有用性があるという伝統があるようだ。経済理論家にとって、金融市場では、連続的(瞬時)均衡するから、均衡式を想定する手間を省略しているのかとも思う。

①ドーンブッシュの連続モデルにおいて、現行外生変数がm、y 、r *であり、長期均衡為替レート e⁻が所与である。長期均衡価格p⁻はp⁻=m+λr *-φyと表される。内生変数はp、e、rである。完全雇用国民所得yは、所与である。長期完全雇用国民所得はyのままである。したがって、完全雇用国民所得y、長期均衡為替レート e⁻および長期均衡価格p⁻は、モデル内では決定できない。

②ドーンブッシュの論文では合理的期待仮説を適用していない。合理的期待仮説は、為替レートの変化率の主観的期待値E[e^]が、モデル内で決定される為替レートの変化率の客観的期待値E[s˙]に一致する。すなわち、E[e^]=E[s˙]。x=θ(e⁻-e)は、Muthが批判した回帰的予想モデルである。金利平価説の原点に戻り、先物為替レートを予想レートとすべきである。

結論:ドーンブッシュ連続モデルは、再考を要するモデルである。

今週(2020年12月7日~12月11日)のイベントと市場への影響度

今週のイベントは、7日追加経済対策閣議決定します。8日米各州、選挙人を指名します。

経済統計は、次の発表がありました。

予想値 実現値

30日 日鉱工業生産指数速報 -4.7% -3.2%

中PMI 51.5 52.1

1日 日7~9月期法人企業統計

完全失業率 3.1% 3.1%

有効求人倍率 1.03倍 1.04倍

OECD経済見通し

米11月のISM製造業景況指数 58.0 57.5

2日 日11月消費動向調査

米地区連銀経済報告

3日 米11月のISM非製造業景況指数 55.8 55.9

4日 米11月雇用統計 失業率 6.7% 6.7%

米10月貿易収支 -648億USD -631億USD

経済統計は、次の発表があります。

予想値 実現値

7日 日10月景気動向指数

中11月中国貿易統計

8日 日11月景気ウオチャー調査

10月家計調査

9日 中11月の消費者物価指数

アジア開発銀行アジア経済見通し

10日 日10~12月期法人企業景気予測調査

EU欧州中央銀行理事会

第14回目 2020年12月14日

要点

10. 4

・ドーンブッシュ・連続モデルの不完全雇用の場合

10. 5 M=F・EX連続モデルと金融政策

・M=F・EX連続モデルの枠組み(対数モデル)

・現行均衡点から長期均衡点への収束

テキストは、昨年の後半、計算したものであるが、ドーンブッシュ論文とは、完全雇用が仮定されるCASEⅡと不完全雇用のCASEⅠとが合っていなかった。ドーンブッシュは、不完全雇用のCASEⅠにおいて、財市場の調整は、 dp/ dt=π(y-y⁻)であり、y⁻は完全雇用水準の産出である。CASEⅡは、ドーンブッシュ論文の本文設定では、dp/ dt=π(d-y)であり、yは完全雇用水準の産出であり、長期的にも変化しない。2019年テキストでは不完全雇用のCASEⅠを取り扱っているが、調整方程式はCASEⅡのドーンブッシュ論文のdp/ dt=π(d-y)で計算していた。今回、ドーンブッシュの不完全雇用CASEⅠを簡単に紹介した。その上で、M=F・EX連続モデルをdp/ dt=π(y-y⁻)で計算し直した。

M=F・EX連続モデルは、労働市場と為替市場が導入され、為替予想はドーンブッシュの適合型予想である。市場へは、直物市場のみなので、実質的影響はない。為替市場は直物市場を先物市場に設定できないことはない。

・ドーンブッシュ・連続モデルの不完全雇用の場合

ドーンブッシュ論文のV節産出の短期調整および付論で取り上げてある、ケインズ的な不完全雇用がある場合、前回のドーンブッシュ・完全雇用モデルと比較する。式の番号はドーンブッシュ論文の付論にしたがう。

財市場均衡式 y=u+δ(e-p)+γy-σr

y=μ[u+δ(e-p)-σr] (A1)

財市場価格調整微分方程式 dp/ dt=π(y-y⁻) (A2)

この価格調整方程式は、現実の産出が完全雇用水準産出y⁻に調整されることを仮定する。

貨幣市場と為替レート期待の特定化は変わらないとする。したがって、13回目のままである。貨幣市場均衡式m-p=-λr+φyから、r*-r=θ(e-e⁻)を使って、

p-m+φy=λr*+θλ(e⁻-e) (A3)

(A1)式から、完全雇用水準産出y⁻は

y⁻=μ[u+δ(e⁻-p⁻)-σr*]、μ≡1/(1-γ) (A4)

をみたす。

財市場均衡方程式(A1)から(A4)を引いて、現行産出から完全雇用水準産出の偏差で表す。

y-y⁻=μ(δ+σθ)(e-e⁻)+μδ(p⁻-p) (A5)

貨幣市場均衡方程式から、

φ(y-y⁻)+(p⁻-p)=λθ(e⁻-e) (A6)

(A5)と(A6)を偏差y-y⁻、e⁻-eで解いて、p-p⁻で表す。

y-y⁻=-w(p-p‐) (A7)

ここで、w≡[μ(δ+σθ)+μδλθ]/Δ; Δ≡φμ(δ+σθ)+θλとする。

e-e⁻=-[(1-φμδ)/Δ](p-p‐)。 (A8)

(A2)に(A7)を代入すると,価格水準の関数として、価格調整方程式が

dp/dt=-πw(p-p‐) (A9)

で表せる。

予想係数θは,為替レートが現実にπwを調整するレートに等しいこと

θ=πw (A10)

を要する。 すなわち、(A9)から、(A8)をもちいると、de/dt=-πw(p-p‐)であり、

予測式de/dt=x=θ(e⁻-e)=-θ(e-e⁻)と一致する条件である。

以上の不完全雇用の場合を、植田『国際マクロ経済学と日本経済』東洋経済新報社(1983)および浜田『国際金融』岩波書店(1996)は、金融政策まで、作図し、分析した。

10. 5 M=F・EX連続モデルと金融政策

10.3節のM=F・EX線形モデルをドーンブッシュ連続モデルにならって、連続モデルにする。第13回目の問題点は改善される。ただし、ドーンブッシュの付論にある不完全雇用、CASE

Iを仮定する。それゆえ、現実の産出は、完全雇用産出ではないから、価格調整微分方程式を仮定すると、完全雇用に近づけることができる。

M=F・EX連続モデルの枠組みは、線形モデルと対照させると次のようになる。

M=F・EX連続モデルの枠組み

貨幣市場の均衡 (対数モデル) (線形モデル)

M/P=Ykexp(-hi) M/P=kY-hi

両辺、対数を取るm-p=-hi+ky

財市場の均衡 (線形モデル)

Y=C0 +c(Y-T0) +I0-bi +G0+mwYw-e Pw(mJY ) /P

={C0-T0+I0-bi +G0}+mwYw-e Pw(mJY ) /P+cY-bi

=U+mwYw-e Pw(mJY ) /P+cY-bi

(対数モデル)

Y=U (E Pw/P ) δYwmw Y-mJ Ycexp(-bi)

両辺、対数を取るy=δ(e+pw-p)+mwyw -mJy+cy-bi+u

労働市場の均衡 (不完全雇用CASE Iの場合)

(対数モデル)

(線形モデル)

P={W 0/ 1/2K0}Y W0=P (1-α)Y/N

コブ・ダグラス生産関数で、α=1/2のとき、両辺、対数を取る。

p=a+y 、a=w 0-k0-log(1/2)。

自国通貨建為替市場の均衡

(1)i <iwの場合、資本流入は0、ΔB/i=0、

(線形モデル)P (mwYw)=e Pw(mJY ) +e ΔBw/iw

(対数モデル)Pδ Ywmw=E δPwδYmJ E εexp(-iw)ΔBw

両辺、対数を取る。δp+mwyw=δ(e+pw ) +mJy+εe-iw+Δbw

CASE

I(不完全雇用の場合)

M=F・EX・連続モデルの枠組みは、以上、対数変換した式をまとめると次のようになる。

貨幣市場均衡式 m-p=-hi+ky

金利平価説 i=iw+x

適合的期待により、xを次式で予測する。

x=θ(e⁻-e)

財市場均衡式 y=δ(e+pw-p)+mwyw -mJ

y+cy-bi+u

労働市場均衡式CASE I p=a+y

(1)i <iwの場合

為替市場均衡式

δp+mwyw=δ(e+pw ) +mJy+εe-iw+Δbw

財市場価格調整微分方程式 dp/ dt=π(y-y⁻)

=π{δ(e+pw-p ) +(c+mJ) y+mwyw-bi+u -y⁻}

完全雇用産出をy⁻とする。

(1)i <iwの場合

為替市場為替レート調整微分方程式

de/ dt=-σ(d\-s\)

=-σ[{δ(e+pw )+mJy+εe-iw+Δbw}-(δp+mwyw)]

=-σ[{δ(e+pw-p )+mJy-mwyw}+(εe-iw+Δbw)]

現行均衡点

現行外生変数がm、yw、iwであり、長期均衡為替レート e⁻が所与である。現行内生変数

はy、i、p、eである。長期均衡価格p⁻はp⁻=m+hiw-ky⁻と表される。

m-p=-hi+ky (6)

y=δ(e+pw-p)+mwyw-mJ

y+cy-bi+u (7)

p=a+y (8)

δp+mwyw=δ(e+pw )+mJy+εe-iw+Δbw (9)

i=iw+θ(e⁻-e) (10)

市場均衡方程式は貨幣市場均衡式、財市場均衡式、労働市場均衡式および為替市場均衡式の4本であり、未知数はy、i、p、eであり、方程式は4本であるから、現行解が求められる。(6)、(7)、(8)式から、QQ線を導き、(8)、(9)式から、EE線を導く。p、eの連立方定式を解く

(8)式y=p-aを(6)式に代入する。

m-p=-hi+k(p-a)。変形して、i=(1/h){(1+k) p-m-ka}。

このiを(9)式に代入する。

δ(e+pw-p)

=mwyw -(1-c+mJ)( p-a )-(b /h){(1+k) p-m-ka}+u

δe={δ-(1-c+mJ)-(b /h)(1+k)} p-δpw+mwyw+(1-c+mJ)a+(b

/h)( m+ka)+u (11)

この結果、(11)式のQQ線は右下がりの直線である。

次に、(8)式y=p-aを(9)式に代入する。

δp+mwyw=δ(e+pw )+mJ(p-a)+εe-iw+Δbw

(δ+ε)e=(δ+mJ) p-δpw+mwyw-mJa+iw-Δbw (12)

この結果、(12)式のEE線は右上がりの直線である。

(11)式と(12)式を解くと、解e、pが求められる。次に、解e、p を(6)式および(8)式に代入すると、iおよびyが求められる。

長期均衡点

現行解が4市場の均衡式から求められたように、長期解も市場で決定される。未知数はy⁻、i⁻、p⁻、e⁻である。長期では、(10)式より、長期利子率はi⁻=iwとなる。p⁻は(6)式より、p⁻=m+hiw-ky⁻となる。

労働市場は、不完全雇用状態にあるから、長期的には、完全雇用に近づく。労働市場の均衡式は、p=a+yからp+y=bに変わる。結果は、y⁻=(b-a)/2となる。p⁻=a+y⁻に代入すると

p⁻=a+y⁻=a+(b-a)/2=(a+b)/2。

(11)式より、

e⁻=[{δ-(1-c+mJ)-(b /h)(1+k)} p⁻-δpw+mwyw+(1-c+mJ)a+(b

/h)( m+ka)+u]/δ。

(12)式より、

e⁻={(δ+mJ) p⁻-δpw+mwyw-mJa+iw-Δbw}/(δ+ε)。

両者は一致なければならないから、e⁻を消去して、p⁻について解き、(a+b)/2に等しくする定数の関係式が生じる。

その上で、長期均衡点は、y⁻=(b-a)/2、i⁻=iw、p⁻=(a+b)/2、e⁻ である。

M=F・EX連続モデルにおける調整過程

財市場価格調整微分方程式は、財市場のGDPギャップy-y⁻が、一定の係数πで調整される。最終的には、dp/ dt=0となる均衡点に収束する。

dp/ dt=π(y-y⁻)。

dp/ dt=0を、均衡点(e⁻,

p⁻)で表すと次式になる。

δ(e⁻+pw-p⁻) -(1-c+mJ) y⁻+mwyw-biw+u=0。 (4)

’

δ(e⁻+pw-p⁻)=-u-mwyw+(1-c+mJ) y⁻+biw

(7)式を長期均衡点で表すと

y⁻=δ(e+pw-p⁻)+mwyw-mJ

y⁻+cy⁻-biw+u (7) ’

(7)式から(7) ’を引くと

y-y⁻=δ{(e-e⁻)-(p-p⁻)}-(mJ -c)(y-y⁻)-b(i-iw)

(1-c+mJ) (y-y⁻) =δ{(e-e⁻)-(p-p⁻)}-bθ(e⁻-e)=(δ+bθ)(e-e⁻)

-δ(p-p⁻)

(1-c+mJ) (y-y⁻) =(δ+bθ)(e-e⁻) -δ(p-p⁻)

(13)

貨幣市場の均衡式m-p=-hi+kyから、同様な操作をする。

p-m+ky=hi=h {iw+θ(e⁻-e)}

p⁻-m+ky⁻=h iw

k (y-y⁻)+(p-p⁻)=hθ(e⁻-e) (14)

と偏差で表せる。

(13)式と(14)から、

y-y⁻=-[{(δ+bθ+δ)/hθ}/{(1-c+mJ)+(δ+bθ)/hθ}](p-p⁻)

e⁻-e=-〈k [{(δ+bθ+δ)/hθ}/{(1-c+mJ)+(δ+bθ)/hθ}]-1〉×(1/ hθ) (p-p⁻)

したがって、財市場価格調整微分方程式dp/ dt=π(y-y⁻)は、次式になる。

dp/ dt=π(y-y⁻)=-π (p-p⁻)=-ν( p-p⁻)。

ν≡π[{(δ+bθ+δ)/hθ}/{(1-c+mJ)+(δ+bθ)/hθ}]とおく。

ここで、ν≡π[(δ+k )/ (hθ)+δ+(1-c+mJ) +b

(1+k) /h ]。

この微分方程式の解は

p(t)=p⁻+( p0-p⁻)exp(-νt)。

同様に、為替市場の長期均衡は、de/ dt=0となるから、長期均衡解は

δ(e⁻+pw-p⁻ ) +mJy⁻-mwyw+εe⁻-iw+Δbw=0を満たす。変形して

mwyw +iw-Δbw=δ(e⁻+pw-p⁻ ) +mJy⁻+εe⁻

(6)式に(10)式を代入し、p⁻=m+hiw-ky⁻をもちいて、

p=m+hi-ky=m+h{ iw+θ(e⁻-e)} -ky =p⁻-k(y-y⁻)

+hθ(e⁻-e)

p-p⁻=-{hθ/(1+k) } (e-e⁻)

となる。

これらの関係をもちいて、i <iwの場合、為替市場の超過需要d\-s\は、以下のように変形される。

d\-s\=δ(e+pw-p ) +mJy-mwyw+εe-iw+Δbw

=δ(e+pw-p ) +mJy+εe-{δ(e⁻+pw-p⁻ ) +mJy⁻+εe⁻}

=(δ+ε)(e-e⁻)-δ( p-p⁻)+mJ(y-y⁻)

(8)式y=p-aからy-y⁻=p-p⁻

=(δ+ε)(e-e⁻)

+{δhθ/(1+k)} (e-e⁻)-{mJ hθ/(1+k)} (e-e⁻)

=[(δ+ε) +(δ-mJ )hθ/(1+k)](e-e⁻)。

ここで、η≡(δ+ε) +(δ-mJ )hθ/(1+k)とする。

為替レート調整微分方程式de/ dt=-σ(d\-s\)=-ση(e-e⁻)の解は、

e(t)=e⁻+( e0-e⁻)exp(-σηt)。

以上で、不完全雇用CASEⅠの場合、ドーンブッシュ連続モデルに対照させたM=F・EX・連続モデルの概要を説明した。労働市場と為替市場を陽表化した。労働市場は、不完全雇用である。外生変数の政策変数が動かなければ、完全雇用に近づけるのは難しい。金利差があれば、資本が流出し、為替レートが減価し、輸出が増加するから、財・サービス市場が改善する。

今週(2020年12月14日~12月18日)のイベントと市場への影響度

先週のイベントは、8日追加経済対策閣議決定しました。事業規模73兆6千億円で、コロナ対策6兆円、経済構造転換51.7兆円、国土改良5.9兆円、予備費10兆円である。コロナ6兆円と構造転換10兆3,400億円が16兆3,400億円、1年支出されるとすれば2%以上のGDP押し上げ効果がある。世界の政府活動を維持する限界は、どの国にもあるが、日本の国債発行残高GDPの2倍を越えると、日銀以外に買い手が市場にいなくなっていく。経済成長に無能な安倍政権下、日銀はせっせと国債を通貨発行独占権で買い上げてきた結果、政府は、過去の国債利払いは半分以上、日銀に支払っている。日本銀行は営利事業主体ではないから日銀経費以外の収益は、原則、国庫に納入している。日本株式も、主要な企業の株式をETFで買い上げてきたが、主要な企業の配当は、日本主要な企業の配当政策で、銀行利息より良いから、これも国庫に入っている。日本政府は国債日銀買い上げで、過去の事業収益を食いつぶしているのである。

経済構造転換の事業費は年間10兆円程度であるから、役人の絵を出すだけで、1省当り、1兆円、増額した、省益がその分増えたという範囲で納まっている。その程度で日本経済社会構造はびくともしないし、根深く、旧来構造が目詰まりしている。

要するに、日本の国債発行残高GDPの2倍を越えると、国としては、ない袖はふれなくなるということである。米国は健全なのか、日本とは比較できない残高があるが、欧米を始め、中国も、日本の水準にはない。コロナ対策や、突然出た、実質ゼロ、欧州並みの、ガソリン車廃止等の環境政策転換は、どういう風の吹き回しなのか、政治の流れからすると、外圧で転んだとしか考えられない。日本は、国連も望む方向性だから、良い方向に向かいだしたのだろう。

10日、EU欧州中央銀行理事会が追加金融緩和決定しました。マイナス金利制度は22年6月まで延長、コロナ対策資産購入の特別枠を1兆8,500億ユーロへ、5,000億ユーロ増額、期限を22年3月末へ延長した。

今週のイベントは、14日に日銀の短観の発表があります。米大統領選挙人の投票があります。15日は、米連邦公開市場委員会が16日まで開かれます。17日に日銀政策委員会、金融政策決定会合があります。

経済統計は、次の発表がありました。

予想値 実現値

7日 日10月景気一致指数 85.8 89.7

景気先行指数 93.3 93.8

中11月中国貿易統計 3,732億元 5,071億元

8日 日11月景気ウオチャー調査現状判断DI 45.6(前月より8.9下落)

先行き判断DI 36.5(前月より12.6下落)

10月家計調査 全世帯家計調査 2.8% 実質1.9%増加(前年同月比)

日国際収支経常収支 21,204億円 21,447億円

貿易収支 10,828億円 9,711億円

9日 中11月の消費者物価指数 0.0% -0.5%(前年比)

10日 日10~12月期法人企業景気予測調査 全産業11.6

見通し 3.1(1月~3月)

EU欧州中央銀行理事会 追加緩和決定

アジア開発銀行アジア経済見通し(46カ国)実質成長率 -0.4%(前年比)

21年予想 6.8%

米11月の消費者物価指数 1.1% 1.2%(前年比)

経済統計は、次の発表があります。

予想値 実現値

14日 日短観発表

15日 中11月固定資産投資

社会消費品小売総額

16日 日11月の貿易統計

米11月小売売上高

17日 米11月住宅着工件数

18日 日11月消費者物価指数

米7~9月期経常収支

第15回目 2020年12月21日

要点

・ドーンブッシュ・連続モデルの不完全雇用の場合

10. 5 M=F・EX連続モデルと金融政策

M=F・EX連続モデルの枠組み(対数モデル)

現行均衡点から長期均衡点への収束

・ドーンブッシュ・連続モデルの不完全雇用の場合(追加)

ドーンブッシュ論文のV節産出の短期調整および付論で取り上げてある、ケインズ的な不完全雇用がある場合、

前回のドーンブッシュ・完全雇用モデルと比較する。式の番号はドーンブッシュ論文の付論にしたがう。

財市場均衡式 y=u+δ(e-p)+γy-σr

y=μ[u+δ(e-p)-σr] (A1)

財市場価格調整微分方程式 dp/ dt=π(y-y⁻) (A2)

この価格調整方程式は、現実の産出が完全雇用水準産出y⁻に調整されることを仮定する。

貨幣市場と為替レート期待の特定化は変わらないとする。したがって、13回目のままである。

貨幣市場均衡式m-p=-λr+φyから、r*-r=θ(e-e⁻)を使って、

p-m+φy=λr*+θλ(e⁻-e) (A3)

(A1)式から、完全雇用水準産出y⁻は

y⁻=μ[u+δ(e⁻-p⁻)-σr*]、μ≡1/(1-γ) (A4)

をみたす。

財市場均衡方程式(A1)から(A4)を引いて、現行産出から完全雇用水準産出の偏差で表す。

y-y⁻=μ(δ+σθ)(e-e⁻)+μδ(p⁻-p) (A5)

貨幣市場均衡方程式から、

φ(y-y⁻)+(p⁻-p)=λθ(e⁻-e) (A6)

(A5)と(A6)を偏差y-y⁻、e⁻-eで解いて、p-p⁻で表す。

y-y⁻=-w(p-p‐) (A7)

ここで、w≡[μ(δ+σθ)+μδλθ]/Δ; Δ≡φμ(δ+σθ)+θλとする。

e-e⁻=-[(1-φμδ)/Δ](p-p‐)。 (A8)

(A2)に(A7)を代入すると,価格水準の関数として、価格調整方程式が

dp/dt=-πw(p-p‐) (A9)

で表せる。

予想係数θは,為替レートが現実にπwを調整するレートに等しいこと

θ=πw (A10

を要する。 すなわち、(A9)から、(A8)をもちいると、de/dt=-πw(p-p‐)であり、

予測式de/dt=x=θ(e⁻-e)=-θ(e-e⁻)と一致する条件である。

図10.14において、(A8)式e-e⁻=-[(1-φμδ)/Δ](p-p‐)は、右下がりのQQ線である。

(完全雇用の場合のQQ線は、e-e⁻=-(1/λθ)(p-p⁻)である。)

dp/dt=0線は、(A5)式から、 e-e⁻={δ/(δ+σθ)}(p-p⁻)であり、45°線より、傾きが低い、右上がりの直線である。

(完全雇用の場合のdp/dt=0線は、e-e⁻= (1/δ)+ (σ/δλ)( p-p⁻) である。)

金融緩和政策は、Δm増加させる。(1)式p=m+λr *+λθ(e⁻-e) -φy=p⁻+λθ(e⁻-e)はQQ線であり、

QQからQ Q ′(1) ′式p=m+Δm+λr *+λθ(e′-e) -φyに移行する。均衡点Aは均衡点Cに移行する。

貨幣市場均衡式m-p=-λr+φy に、(A1)式y=μ[u+δ(e-p)-σr]、r=r*-θ(e-e⁻)を代入し、

m-p=-λ{ r*-θ(e-e⁻)}+φμ[u+δ(e-p)-σ{ r*-θ(e-e⁻)}]。

-p+φμσp=-m+{λθ+φμ(δ+σθ) (e-e⁻)}-λr*-φμσ r*+φμu。

不完全雇用の場合のQQ線は、

p=[1/(1-φμσ)][-{λθ+φμ(δ+σθ)

(e-e⁻)}+m+(λ+φμσ)-φμu]

となる。金融緩和政策は、貨幣供給量の増加Δmのため、図10.15のように、QQからQ Q ′へ上にシフトする。

以上の不完全雇用の場合を、植田『国際マクロ経済学と日本経済』東洋経済新報社(1983)

および浜田『国際金融』岩波書店(1996)は、金融政策まで、作図し、分析した。

ドーンブッシュと植田を対照する。

ドーンブッシュ 植田

m-p=-λr+φy m-p=α0-α1r+α2y、α1、α2>0 (2.36)

r=r *+x i=i *+E(e∧)

(2.37)

x=θ(e⁻-e)

E(e∧)=E(ds/dt)=α(s⁻-s ) (2.38)

y=u+δ(e-p)+γy-σr y=β0-rβ1+β2 (s+p*-p) β1、β2>0 (2.39)

i=r (2.40)

dp/ dt=π(y-y⁻) dp/ dt=δ(y-y⁻) δ>0 (2.41)

長期均衡を比較する。

ドーンブッシュ 植田

p⁻=m+λr*-φy⁻ p=m-α0+α1i *-α2y (2.42)

植田は、実質為替レートをΤ=SP */Pとし、両辺対数を取るとτ=s+p*-pと定義する。(2.39)は、y=β0-rβ1+β2 τ。

y⁻=μ[u+δ(e⁻-p⁻)-σr*] τ⁻=(1/β2)( y⁻+β1i *-β0) (2.43)

ドーンブッシュの仮定では、外国価格P *は、P *=1に基準化されるので、対数値はp*=0である。

植田のτ=s+p*-pより、τ⁻=s⁻-p⁻である。

τ⁻=e⁻-p⁻ s⁻=τ⁻+p⁻ (2.44)

r⁻=r * i⁻=i *

(2.45)

変数p、s、y、iを、偏差p-p‐、s-s⁻、y-y⁻、i-i⁻を使い、(2.36)~(2.41)を表す。

ドーンブッシュ 植田

-p~=-λr~+φy~ -p=-α1i~+α2y~ (2.46)

r~=-θe~ i~=-αs~ (2.47)

y~=μ[δ(e~-p~)-σr~] y~=-β1i~+β2 (s~-p~) (2.48)

dp/ dt=dp/ dt=πy~ dp/ dt=dp~/ dt=δy~ (2.49)

植田(2.46)~(2.48)から、y~、s~を消去すると、AA線(QQ線)が導かれる。

(β2-1/α2) p~-{α・(α1/α2)+αβ1+β2}s~=0 (2.50)

(2.47)をへ代入し、y~=0とすると、dp/ dt=0線が導かれる。

(αβ1+β2}s~-β2p~=0 (2.51)

図は、傾きは異なるが、図10.14、図10.15と同様である。植田、浜田の不完全雇用モデルの要約は、若干、誤植等がある。浜田が、ds/ dt=0線、すなわち、s=s⁻をs軸に平行線にとって、長期均衡点の安定性を述べているのは、ドーンブッシュにはなかった。

10. 5 M=F・EX連続モデルと金融政策

10.3節のM=F・EX線形モデルをドーンブッシュ連続モデルにならって、CASE Ⅱ完全雇用を仮定する。

M=F・EX連続モデルの枠組みは、線形モデルと対照させると次のようになる。

M=F・EX連続モデルの枠組み

貨幣市場の均衡

(線形モデル) M/P=kY-hi

(対数モデル) M/P=Ykexp(-hi)

両辺、対数を取るm-p=-hi+ky

財市場の均衡

(線形モデル) Y=C0 +c(Y-T0) +I0-bi +G0+mwYw-e Pw(mJY ) /P

={C0-T0+I0-bi +G0}+mwYw-e Pw(mJY ) /P+cY-bi

=U+mwYw-e Pw(mJY ) /P+cY-bi

(対数モデル) Y=U (E Pw/P ) δYwmw Y-mJ Ycexp(-bi)

両辺、対数を取るy=δ(e+pw-p)+mwyw -mJy+cy-bi+u

労働市場の均衡 (CASE

Ⅱ完全雇用の場合)

(線形モデル) (1/2)( T-m/w)=P (1-α)Y/w

(対数モデル)両辺、対数を取るp+y=β 、β=(1/2)( T-m/w) w/(1-α)とおく。

自国通貨建為替市場の均衡

(1)i <iwの場合、資本流入は0、ΔB/i=0、

(線形モデル)P (mwYw)=e Pw(mJY ) +e ΔBw/iw

(対数モデル)Pδ Ywmw=E δPwδYmJ E εexp(-iw)ΔBw

両辺、対数を取る。δp+mwyw=δ(e+pw ) +mJy+εe-iw+Δbw

M=F・EX・連続モデルCASE Ⅱ(完全雇用の場合)の枠組みは、以上、対数変換した式をまとめると次のようになる。

貨幣市場均衡式 m-p=-hi+ky

金利平価説 i=iw+x

適合的期待により、xを次式で予測する。

x=θ(e⁻-e)

財市場均衡式 y=δ(e+pw-p)+mwyw -mJ

y+cy-bi+u

労働市場均衡式

p+y=β

(1)i <iwの場合

為替市場均衡式 δp+mwyw=δ(e+pw ) +mJy+εe-iw+Δbw

財市場価格調整微分方程式 dp/ dt=π(d-y)

=π{δ(e+pw-p ) -(1-c+mJ) y+mwyw-bi+u

}

(1)i <iwの場合

為替市場為替レート調整微分方程式de/ dt=-σ(d\-s\)

=-σ[{δ(e+pw )+mJy+εe-iw+Δbw}-(δp+mwyw)]

=-σ[{δ(e+pw-p )+mJy-mwyw}+(εe-iw+Δbw)]

現行均衡点

現行外生変数がm、yw、iwであり、長期均衡為替レート e⁻が所与である。現行内生変数は

y、i、p、eである。長期均衡価格p⁻はp⁻=m+hiw-ky⁻と表される。

m-p=-hi+ky (6)

y=δ(e+pw-p)+mwyw-mJ

y+cy-bi+u (7)

p+y=β (8)′

δp+mwyw=δ(e+pw )+mJy+εe-iw+Δbw (9)

i=iw+θ(e⁻-e) (10)

市場均衡方程式は貨幣市場均衡式、財市場均衡式、労働市場均衡式および為替市場均衡式の4本であり、未知数はy、i、p、eであり、方程式は4本であるから、現行解が求められる。(6)、(7)および(8) ′式から、QQ線を導き、(8) ′および(9)式から、EE線を導く。p、eの連立方程式を解く。

(8) ′式y=β-pを(6)式に代入する。m-p=-hi+k(β-p)。変形して、i=(1/h){(1-k) p-m+kβ}。このiを(7)式に代入する。

β-p=δ(e+pw-p)+mwyw+(-mJ+c) (β-p)-b(1/h){(1-k) p-m+kβ}+u

δe=β-p-δ(pw-p)-mwyw-(-mJ+c)(β-p)+ b(1/h){(1-k) p-m+kβ}-u

={δ-(1-c+mJ) + (b /h)

(1-k)} p+(1-c+mJ+b k/h)β-δpw-mwyw- (b /h)m -u

。 (15)

この結果、(15)式のQQ線はδ-(1-c+mJ) + (b /h)

(1-k)<0であれば、右下がりの直線である。

次に、(8)

′式y=β-pを(9)式に代入する。

δp+mwyw=δ(e+pw )+mJ(β-p)+εe-iw+Δbw

(δ+ε)e=(δ+mJ) p-δpw+mwyw-mJβ+iw-Δbw

(16)

この結果、(16)式のEE線は、δ+ε>0およびδ+mJ>0であるから、右上がりの直線である。

(15)式と(16)式を解くと、解e、pが求められる。次に、解e、p を(6)式および(8) ′式に代入すると、iおよびyが求められる。

長期均衡点

現行解が4市場の均衡式から求められたように、長期解も市場で決定される。未知数はy⁻、i⁻、p⁻、e⁻である。長期では、(10)式より、長期利子率はi⁻=iwとなる。p⁻は(6)式より、p⁻=m+hiw-ky⁻となる。これを(8) ′式に代入する。y⁻=β-p⁻=β-(m+hiw-ky⁻)。ゆえに、y⁻=(β-m-hiw)/(1-k)。

p⁻=β-y⁻=β-(β-m-hiw)/(1-k)=(m+hiw-k)/(1-k)。(15)式より、

e⁻=[{δ-(1-c+mJ)+(b /h)(1-k)} (m+hiw-k)/(1-k) -δpw-mwyw+(1+mJ-c)β+ (b /h)(-m+kβ) -u]/δ。

(16)式より、

e⁻={(δ+mJ) (m+hiw-k)/(1-k) -δpw+mwyw-mJβ+iw-Δbw }/(δ+ε)。 両者は一致なければならないから、定数の関係式が生じる。

長期均衡点は、y⁻=(β-m-hiw)/(1-k)、i⁻=iw、p⁻=(m+hiw-k)/(1-k)、e⁻ である。

M=F・EX連続モデルにおける調整過程

財市場価格調整微分方程式は、財市場の超過需要d-yが、一定の係数πで調整される。

最終的には、dp/ dt=0となる均衡点に収束する。dp/ dt=0を偏差p-p⁻、y-y⁻、e-e⁻で表す。

dp/ dt=0を、均衡点(e⁻,

p⁻)で表すと次式になる。

δ(e⁻+pw-p⁻) -(1-c+mJ) y⁻+mwyw-biw+u=0。 (4)

′

δ(e⁻+pw-p⁻)=-u-mwyw+(1-c+mJ) y⁻+biw (17)

また、枠組みから、長期均衡価格p⁻はp⁻=m+hiw-ky⁻と表される。

d-y=π{δ(e+pw-p ) -(1-c+mJ) y+mwyw-bi+u

}=0から、

δ(e+pw-p ) =(1-c+mJ) y-mwyw+bi-u (18)

(17)を引いて、

δ(e-e⁻)=δ(p-p⁻)+(1-c+mJ) (y-y⁻)+(i-iw)

(10)式i=iw+θ(e⁻-e)を代入、

=δ(p-p⁻)+(1-c+mJ) (y-y⁻)+{iw+θ(e⁻-e)-iw}

=δ(p-p⁻)+(1-c+mJ) (y-y⁻)-θ(e-e⁻)

(δ+θ) (e-e⁻) =δ(p-p⁻)+(1-c+mJ) (y-y⁻) (19)

貨幣市場の均衡式m-p=-hi+kyから、同様な操作をする。

p-m+ky=hi=h {iw+θ(e⁻-e)}

p⁻-m+ky⁻=h iw

k

(y-y⁻)+(p-p⁻)=hθ(e⁻-e) (20)

と偏差で表せる。

(19)および(20)から、

k (y-y⁻)=-(p-p⁻)+hθ(e⁻-e)

(δ+θ) (e-e⁻) =δ(p-p⁻)-{(1-c+mJ)/k }{ p-p⁻+hθ(e⁻-e)}

e-e⁻=[{δ-(1-c+mJ)/k }/{δ+θ-(1-c+mJ) hθ/k)}] (p-p⁻)

y-y⁻=-(1/k)〈1+{δ-(1-c+mJ)/k }/{δ+θ-(1-c+mJ) hθ/k)}〉(p-p⁻)

超過需要d-yを変形し、p-p⁻で表す。まず、超過需要は、

d-y=δ(e+pw-p)+mwyw-mJ

y+cy-bi+u-y

=δ(e+pw-p)+mwyw+u-(1-c+mJ) y-b{ iw+θ(e⁻-e) }

(4) ′式を-{δ(e⁻+pw-p⁻)-(1-c+mJ) y⁻}=u+mwyw-biw に変形して、代入

=δ(e+pw-p) -δ(e⁻+pw-p⁻)-(1-c+mJ) y+(1-c+mJ) y⁻-bθ(e⁻-e)

=δ{(e-e⁻)-(p-p⁻)}-(1-c+mJ)(y-y⁻) -bθ(e⁻-e)

=-(δ/ hθ)

( p-p⁻)

-(k/hθ) (y-y⁻)-δ(p-p⁻)

-(1-c+mJ)(y-y⁻)-b

{(1/h) ( p-p⁻)+(k/h)

(y-y⁻)}

(8) ′式から、y-y⁻=β-p-(β-p⁻)=-(p-p⁻)を代入して

=-(δ/ hθ)

( p-p⁻)

-(k/hθ) (p-p⁻)-δ(p-p⁻)

+(1-c+mJ)(p-p⁻)-b

{(1/h) ( p-p⁻)-(k/h)

(p-p⁻)}

=-[(δ/ hθ)

+(k/hθ) +δ+(1-c+mJ) +b

{(1/h) +(k/h)}](p-p⁻)。

したがって、財市場価格調整微分方程式dp/ dt=π(d-y)は、次式になる。

dp/ dt=π(d-y)=-π[(δ/ hθ) +(k/hθ)

+δ+(1-c+mJ) +b

{(1/h) +(k/h)}](p-p⁻)=-ν( p-p⁻)。

ここで、ν≡π[(δ+k )/ (hθ)+δ+(1-c+mJ) +b

(1+k) /h ]とおく。

この微分方程式の解は

p(t)=p⁻+( p0-p⁻)exp(-νt)。

同様に、為替市場の長期均衡は、de/ dt=0となるから、長期均衡解は

δ(e⁻+pw-p⁻ ) +mJy⁻-mwyw+εe⁻-iw+Δbw=0を満たす。変形して

mwyw +iw-Δbw=δ(e⁻+pw-p⁻ ) +mJy⁻+εe⁻。

(6)式に(10)式i=iw+θ(e⁻-e)を代入し、p⁻=m+hiw-ky⁻、(8) ′式から、y-y⁻=-(p-p⁻)を代入して

p=m+hi-ky=m+h{ iw+θ(e⁻-e)} -ky=p⁻-k(y-y⁻)

+hθ(e⁻-e)

p-p⁻=-{hθ/(1+k) } (e-e⁻)

となる。

これらの関係をもちいて、i <iwの場合、為替市場の超過需要d\-s\は、以下のように変形される。-iw+Δbw=δ(e⁻+pw-p⁻ ) +mJy⁻-mwyw+εe⁻を代入して、

d\-s\=δ(e+pw-p ) +mJy-mwyw+εe-iw+Δbw

=δ(e+pw-p ) +mJy+εe-{δ(e⁻+pw-p⁻ ) +mJy⁻+εe⁻}

=(δ+ε)(e-e⁻)-δ( p-p⁻)+mJ(y-y⁻)

(8) ′式y=β-pからy-y⁻=-(p-p⁻)={hθ/(1+k) } (e-e⁻)を代入して、

=(δ+ε)(e-e⁻)

+{δhθ/(1+k)} (e-e⁻)+{mJ hθ/(1+k)} (e-e⁻)

=[(δ+ε) +(δ+mJ )hθ/(1+k)](e-e⁻)。

ここで、η=(δ+ε) +(δ+mJ )hθ/(1+k)とする。

為替レート調整微分方程式de/ dt=-σ(d\-s\)=-ση(e-e⁻)の解は、

e(t)=e⁻+( e0-e⁻)exp(-σηt)。

金融緩和の効果

金融緩和の調整過程を調べる。金融緩和政策は、Δm増加させる。(15)式のQQ線は、

δe={δ-(1-c+mJ) + (b /h)

(1-k)} p+(1-c+mJ+b k/h)β-δpw-mwyw- (b /h)m -u である。

Q

Q ′線の

(15)′式は、

δe={δ-(1-c+mJ) + (b /h)

(1-k)} p+(1-c+mJ+b k/h)β-δpw-mwyw- (b /h)(m+Δm )-u

である。

金融教室の最後に

M=F・EXモデルのCASEIとCASEⅡの図は、追加したい。

線形モデルは、短期分析、連続モデルは中・長期モデルの実証分析に応用できる。また、貨幣市場だけが、資産市場になっているが、貸付資金、債券、株式、外債のストック資産市場の均衡を定式化する研究をしている。

ドーンブッシュの時代と現在では、マクロ・モデルは、労働市場、為替市場を市場化する設定になっている。貨幣市場は、フロー市場の取引需要でとらえ、資産運用分すなわち流動性選好分は、3資産市場のストック資産市場での余力分とする。余力分をストック資産市場に流入させる方法はSNAベースモデルと矛盾しない。また、実証できる設定も、実践面で求められている。M=F・EXモデルに、労働市場、為替市場、3資産市場を明示化する方向で、来年、後半準備したい。