統計調査の発表は、各証券会社のサイトに、掲載されているものもありますが、教室で使うのは、マネックス証券のホームページ「投資情報『経済指標カレンダー』」が指標の予想、結果が出ていて、参考になります。首脳会談、政策機関の会議の予想、結果は、新聞各紙に観測記事が載るので、参考になります。

今週のイベントと市場への影響度

今週のイベントは、9日日銀総裁に植田氏が就任します。12日ワシントンで13日まで、20カ国財務相・中央銀行総裁会議があります。13日2025年開幕の大阪・関西万博起工式がります。15日G7気候・エネルギー・環境相会合が札幌で16日まであります。

今週の統計は、次の発表があります。

予測値

10日 日3月消費動向調査

日3月景気ウオッチャー調査

日経常収支 22,500億円

日貿易収支 -6,490億円

11日 日3月工作機械受注額 ―

中消費者物価指数 1.2%

12日 日2月機械受注統計 5.8%

米3月消費者物価指数 5.2%

13日 中2月貿易収支 ―

14日 米3月小売売上高 -0.5%

米鉱工業生産指数 0.4%

第2回目 2023年4月17日

テキスト『資産形成論2023年』は改訂中です。2022年度のテキストで、修正・追加する内容は、本ノートに載せます。改訂が済めば、本ページの冒頭に、PDFファイルでリンクします。

2 公的保険および公的年金制度、企業年金および個人資産形成制度

就職した場合、公的保険制度および公的年金制度に、就職先を通じて加入することになります。さらに、退職後の公的年金を補う企業年金制度および個人資産形成制度が、就職先の制度によって、選択可能です。前者は、就職先としては、できれば、定年まで勤めてもらいたいため、企業年金制度によって、退職金をつみたて、退職時に、一時金あるいは年金として受け取ることができるようにした制度です。

個人資産形成制度は、人生100年の長寿社会を政府が認識し出し、そのために、公的年金、企業年金を補充して、個人が老後の蓄えを保有する場合、制度的優遇措置を取るための制度です。これは、老年世代が、人生平均寿命85歳を目標にすると、70歳を過ぎれば、リスクレスの定期預金で貯蓄しがちですが、昨今の長期ゼロ金利政策では、利息は、蚊の涙でしかありません。それでは、人生100年とすると、実は、介護老人のリスクが増大し、そのための出費が増加するのです。いわゆる、長生きリスクが高くなるので、元気なうちは、リスクオンで老後の蓄えを成長させなければならない事例が増えてきました。

他方、公的年金について、2004年頃の年金問題では、新聞記事に、「団塊世代より若い世代は、次第に、保険料総額に支給総額が等しくなる」と試算されていました。それゆえ、65歳支給開始になりました。この話を当時の学生にすると、講義のあと、「私は、国民年金は払いません。」と言いに来たほどです。

私が勤めていた関西では、2019年から、新入生人口が10年間減少する大学淘汰の時代に入り、4年後から新入社員が減少していきます。日本は、人口減少時代に入り、高齢年金支給者の割合が3割を超えだすと年金財政が悪化し、いずれ、70歳支給開始もありうるかもしれません。

コロナ流行期、明らかに、適齢期の男女が結婚や出産の延期をしたため、出生率が減少しました。コロナ後、壊れた機会が復活するかは、経済・社会活動の回復次第ですが、将来の年金財政に影響は避けられません。政府も少子化対策に、子供世代の養育負担を軽減する財政・税制措置を講じはじめています。政府の政策により、若年世代の幼年期の子育て費用、壮年世代の教育資金が軽減されるならば、従来通りの形成目標、住宅、老後の安心に重点を移すことができます。

資産形成を開始する若年世代、住宅ローンがあり、教育資金と老後の安心を貯蓄する壮年世代は、制度金融を利用すれば、利息、配当に課税されません。現役世代を15歳から64歳までの労働力人口とし、65歳から退職世代とします。2世代の利用可能な制度金融を表にすると次のようになります。NISAつみたてNISAは、今年度、新NISAに併合され、2024年から、新制度に変更されます。今年の教室の中で、新NISAを取り上げます。

世代別の制度金融

世代別 制度金融

1) 現役世代 公的保険 医療保険, 労働保険, 雇用保険, 介護保険(40歳から)

公的年金 国民年金, 厚生年金

企業年金 国民年金基金, 確定拠出年金(DC,iDeCo)

確定給付企業年金, 厚生年金基金, 年金払い退職給付

NISA、つみたてNISA

ジュニアNISA(18歳まで)

財形住宅貯蓄

財形持家融資制度

2)退職世代 年金収入=公的年金(-控除) 公的保険(国保,介護)

DC,iDeCo,財形年金,NISA,つみたてNISA等の取り崩し

自宅, 不動産担保ローン契約,老人ハウスに終身契約

2.1 公的保険制度と民間保険

2022年テキストでは、制度の概要を厚生労働省のHPより、要約しました。

公的保険制度は、現役世代では、医療保険、労働保険、雇用保険、介護保険(40歳から)があります。事業所の規模、組織によって、これらの保険料や、給付金が異なり、雇用者の所得によっても、自己負担の保険料が異なります。

医療保険では、保険の事象が生じた場合、かかる費用に、自己負担金があります。介護保険の対象者に認定されると、介護保険サービスが提供されますが自己負担金は、1割か2割です。

私は、退職世代に属します。その立場から、公的保険と民間保険を資産形成の立場から、どうかけたらよいのかを考えます。

退職世代の公的保険は、国民健康保険および介護保険であり、所得に応じて、保険料がランクづけられています。健康診断は毎年、基本的な項目で無料、有料の案内が市役所から送られてきます。介護保険により、各種サービスを受けるのであれば、要介護認定を判定委員会にしてもらいます。その際、毎年、介護認定に至った事由で診療した医者から、診断書を委員会に提出してもらいます。要介護に認定されると、要介護1、2であれば、その地域のケアマネジャーと自宅介護の契約をし、毎月、介護計画を立て、介護施設のデイサービス利用、介護ヘルパーの自宅派遣、介護補助具等のレンタル契約できます。要介護3、4、5であれば、特別養護老人ホームに入所できます。例外的に、要介護1、2でも認知症の程度により、特養に入所できます。ただし、申し込み順です。

現職世代では、民間生命保険があります。現役世代に掛ける理由は、死亡保険金を年収の3倍以下で、掛けて置き、残された家族の生活保障を担保することです。退職に近づくと、退職後の終身医療保障に掛ける理由が切り替わります。成人病等の疾患を現役世代中に患った場合は、特に、入院、手術する場合があるので、国民健康保険でカバーできない自己負担金が発生し、要介護に認定され、介護施設を利用すると自己負担金が発生します。疾病と介護を民間保険金で補うようにすると、年金や資産形成資金から、自己負担金を支出しなくてもよいことになります。終身医療保険の死亡保険金は葬式ができますという程度、100万円にします。葬式は、最近は、家族葬が多く、身内だけで、葬儀会館で行う場合が増えてきました。

現役世代で、自家用車保険、住宅保険などの損害賠償保険をかけることがあります。

民間生命保険および民間損害賠償保険は、現役世代で、所得階層の内、余裕階層に属すれば、税制上、社会保険控除できますから、それらの民間保険の実質負担は減ります。医療・介護で、自己負担金が発生した場合は、確定申告で負担を還付されます。

今週(2023年4月17日~4月21日)のイベントと市場への影響度

先週は、9日日銀総裁に植田氏が就任しました。よけいなことかもしれませんが、植田新総裁と岸田首相と並んだ写真をみて、驚いたのは、植田総裁は、岸首相より身長が低く、黒田前総裁と同じぐらいということです。私は、「身長の低い上司は、身長の低い人を昇任させたがる傾向がある」と思うことがありました。岸田首相の人事は、こういうところも、細かい配慮があるのか、黒田前総裁を引き継ぎなさいというのか、世界の専門家はどう見ているのかわかりませんが、目に見えるサプライズ人事じゃないでしょうか。

12日ワシントンで13日まで、20カ国財務相・中央銀行総裁会議がありました。13日2025年開幕の大阪・関西万博起工式がりました。15日G7気候・エネルギー・環境相会合が札幌で16日までありました。化石燃料・天然ガスは、段階的に、使用を廃止することが決まりました。

今週のイベントは、16日G7外相会合が長野県軽井沢町で18日まであります。22日G7農相会合が23日まで宮崎市であります。

先週の統計は、次の発表がありました。

予測値 実績値

10日 日3月消費動向調査(前月比) 33.6ポイント(2.6増)

日3月景気ウオッチャー調査(前月比) 53.3ポイント(1.3増)

日経常収支 22,500億円 21,972億円

日貿易収支 -6,490億円 -6,041億円

11日 日3月工作機械受注額(前年同月比) ― 1,411億円(15%減)

中消費者物価指数 1.2% 0.7%

12日 日2月機械受注統計(前月比) 5.8% 8,880億円(4.5%減)

米3月消費者物価指数 5.2% 5.0%

13日 中3月貿易収支 ― 4.8% 輸出5兆6500億元(8.4%) 輸入4兆2400億元(0.2%増)

14日 米3月小売売上高(前月比) -0.5% -1.0%

米鉱工業生産指数(前月比) 0.3% 0.4%

経済統計は、次の発表があります。

予測値

18日 中1~3月国内総生産(GDP) 3.7%

中鉱工業指数(前年比) 3.9%

19日 日鉱工業指数(前年比) -0.6%

20日 日3月貿易収支 -12,880億円

日3月全国コンビニ売上高前年比 -

21日 日3月全国スーパー売上高前年比 -

22日 日3月の消費者物価指数前年比 3.1%

統計は、国民総支出GDE構成要素、物価、利子率について、日本の発表結果を一覧で以下に表します。

日本 3月

GDP(前期比)

消費コンビニ売上高 %(億円)

スーパー売上高(前年同月比)万円(%)

百貨店売上高 %(億円)

投資 %(百万円)

輸出 億円

輸入 億円

物価指数 3.1%

利子率 -0.1

株価 (3/9)

為替レート(中心) 円/$(3/9)

原油価格 - (3/9)

ドバイ、現物1バレル、ドル、5月渡し

(第2金曜日の前営業日)

個人所得

完全失業率 %

景気動向先行指数

一致指数

第3回目 2023年4月24日

個人資産形成制度の見取り図

2.2 公的年金制度、2.3 企業年金、2.5 NISA制度

要点・公的年金制度の概要

・企業年金の概要

確定給付企業年金、確定拠出企業年金、個人確定拠出年金(iDeCo)

・NISA制度

個人資産形成制度の見取り図

テキスト5章において、ライフ・サイクル・プランの例として、海原さん、山川家、高原家のイベント表を載せています。山川氏の個人資産を制度支援の資産形成制度を当てはめてみます。

海原さんは、大学を卒業して、23歳とします。65歳で、現在の会社を退職します。海原さんのイベント表は、30歳で結婚し、31歳で1子をもちます。家族ができると、山川家のライフル・サイクル・プランに移ります。したがって、海原さんは、30歳までのシングル・プランです。

海原さんイベント表

年齢 23 30 35 60 65

確定拠出年金(iDeCo)

財形住宅貯蓄 財形持家融資制度(フラット25) 住宅ローン完済 年金生活

つみたてNISA

山川氏は大学を卒業して、33歳とします。65歳で、現在の会社を退職します。山川氏のイベント表は、25歳で結婚し、26歳で1子をもちます。妻は共稼ぎです。結婚後の資産形成は、所有権は半分ずつです。基礎年金は、個別保有の権利ですが、共稼ぎの2人の厚生年金は、半分ずつに分割されます。その他の資産は、結婚期間の共同財産ですから、離婚すれば、半分ずつです。同様に、遺族年金は、半分です。

私のゼミ生で、離婚すると、結婚期間の厚生年金が半分に分割されるようになった、経緯を研究テーマに修士論文を書いたものがいます。2000年に入って、バブルの清算で、超氷河期に入り、企業は、退職給付の積み立て不足に陥り、負債が増大するのを嫌い、確定給付型企業年金から、確定拠出型企業年金に移行する企業が増えていきます。退職給付引当金と株価の関係を統計的に実証し、有意性を実証したゼミ生もいます。5年ごとの2004年、年金財政再計算を控え、年金問題が重大な政治課題だった時代です。金融リストラの時代でもあり、大阪府から、企業の広告看板が下ろされ、御堂筋の両側は、全国、海外の金融機関が軒を連ねていましたが、次々に撤退しまし、寂しくなっていった時代です。企業年金の、確定給付型企業年金は維持できず、大企業でも、確定拠出型に移行するのが、新聞で話題になりました。国の年金財政の補完として、自己積立年金制度を充実させようということで、確定拠出型年金制度が拡充されました。

一方、株式市場の低迷で、米国のファンドから企業乗っ取りが流行し、あの村上ファンドや堀江モンが評判になりました。従来、銀行・保険等金融機関が持ち合い株で、流動化を阻止していたのが、日本の金融システムが再編されにつれて、持ち株を売却する銀行・保険会社も増えました。国は、株式市場形成時から、個人投資家を育成する行政をしませんでした。戦前は、オーナー企業、5大財閥で、機関銀行の持ち合いが普通で、浮動株が少なく、相場師が暗躍、「博打場」のように、株価が乱高下したと言われています。株主総会が、総会屋に会場の株主を取り仕切ってもらい、経営者側優位に議事が進行するのが通常でした。戦後、銀行の株式保有には5%以下というルールがあり、系列機関で、持ち合えば、企業側は安定株主の議決権51%を確保できました。金融リストラが始まって、安定株主がいなくなってしまうと、株主民主主義が機能し、3年間業績不振の経営者には、解任動議が通ることになりました。

財務省は、証券市場が縮小するので、NISA制度で、個人投資家を投資可能な全世代に向けて、小口証券投資を税制で優遇しようとNISAが始まりました。同時に、金融商品のリスクを承知の上で、資産形成の方法を生徒・学生に学ばせる金融教育の機会を業界が提供し、文科省でも、小学校高学年から、金融教育を社会科学の分野で取り入れる流れがあります。個人は、50パーセント以上、銀行預金か保険で、資産形成をしていましたから、金融行政全体から、直接証券保有を推奨する体制に流れが進んでいるのです。

山川家イベント表

年齢夫 33 35 48 56 60 65 68

確定拠出年金(iDeCo) 年金生活

財形住宅貯蓄 財形持家融資制度(フラット25) 住宅ローン完済

つみたてNISA NISA

妻 30 46 53 58 62 65

確定拠出年金(iDeCo) 年金生活

つみたてNISA NISA

子 6 21

ジュニアNISA(18歳まで)(教育資金)

高原家イベント表

年齢夫 65 85

老齢基礎年金・厚生年金受給

確定拠出年金(iDeCo)受給

NISA

妻 65 85

老齢基礎年金・厚生年金受給

確定拠出年金(iDeCo)受給

NISA

2.2 公的年金制度

年金制度は、3階立ての構造をしており(本文の図)、1階は、20歳以上60歳までの国民が加入する老齢基礎年金です。2階は、勤労者であれば、雇用主の条件以上は強制加入である厚生年金です。3階は、企業年金です。

年金の保険料および給付は、賦課方式と積立方式があります。賦課方式は、毎年の保険料収入を年金受給者に配分する方法であり、国民年金、厚生年金が賦課方式です。積立方式は、加入者個人に対して、所定の期間、定期的に一定額の掛金を払込期間まで積立て、受給開始期以降、給付する方式です。掛金は全額、事業主負担の場合、自営業者等が負担する場合、企業年金等に加入していない従業員が負担する場合があります。

本文では、国民年金、厚生年金の以下の項目をまとめています。

受給資格

受給開始年齢

保険料

年金額

国民年金の保険料と年金給付額算定方式について、将来の受給額については、日本年金機構のHP「ねんきんネット」で、保険料の支払い記録と年金受け取り見込み額を知ることができます。国民年金、厚生年金に、保険料とあるのは、年金に保険機能が付与されているためです。5年ごとに、国勢調査結果、人口統計等から、年金財政の均衡を再計算し、保険料を改訂します。厚生年金は保険料額表が公表されていて、給与明細書を保存していれば、簡易計算できます。厚生年金は、一元化されましたが、厚生年金機構に、一元化されていないので、もとの制度にしたがうしかありません。それゆえ、「厚生ねんきんネット」はないので、保険料の支払い記録と年金受け取り見込み額は、いろいろな金融機関等の簡易計算で、推測するしかありません。

いわゆる年金財政の危機は、国庫負担が50%となった国民年金の方で、厚生年金ではない。受給開始年齢を70歳にする、保険料支払いを65歳までにする、保険料を上げない代わりに、消費税を20%以上にし、消費税から直接徴収するとか、政官民学が主張する議論があります。

年金額が、年金数理計算で決まると、物価変動に対しては、物価スライド制があり、経済変動に対しては、マクロ経済スライド制があります。年金額の改訂は、物価上昇および経済成長率に依存する計算が決められています。アベノミクス政策において、2%物価上昇、経済成長率?%の目標を5年間、前者は日本銀行が、後者は経済諮問委員会が政策を実施しました。いまだに、目標は達成できず、日銀は、地方銀行の経営悪化を招き、借り手不足というか、地方は、高齢少子が進み、企業の廃業が進んでいます。2020年度、マクロ経済スライド制が発動され、年金増加額が0.2%に抑制されました。2021年度は、両制度は物価上昇、経済成長が規定に達成せず、発動されませんでしたが、年金は-0.1%減額されました。

国民年金財政には、過去の余剰金があり、保険料総額>給付総額の状況にあり、日本年金機構が、余剰金を運用していて、昨年からの米国の金融正常化政策により、株式市場が引き締まってきました。そのあおりで、日本の株式市場も下落しています。日本年金機構の運用状況は、公表されるので、株式に損失が出たようです。2019年9月から、日本株式市場に海外投資家の資金が流入し、米国の金融緩和回帰があり、米国の株式市場も上昇しましたが、中国の新型コロナウイルスの世界拡散が発生し、ダウは3分の1消滅しました。2020年7月から、規制は緩和されました。コロナショックから、財政支出で持ち直し、米FRBは、金融緩和に戻しました。2021年、コロナワクチンの接種率が上がるとともに、世界経済は、緩やかに、回復過程に入りました。

運用について、リスク資産は、民間運用会社に競争運用を委託する国もあります。日本の年金財政の危機は、高齢者の増加で、受給者が増加し、保険料総額<給付総額の状況となり、余剰金で差額が賄われので、余剰金が減少することです。

2.3 企業年金

企業年金は、確定給付企業年金、確定拠出企業年金、個人確定拠出年金(iDeCo)に分けられます。確定給付企業年金が、企業の従業員からの負債となり、企業の事業業績が落ちると、企業は利潤から積立不足を補てんしなければなりません。株主の配当がその分減少するので、株価の減少要因になります。確定拠出企業年金に移行し、企業は一定額を拠出し、その運用は、従業員に委ねられます。確定給付企業年金と比較すると、退職給付引当金に入らないので、大企業も、この制度に移行するようになってきました。本教室は、従業員が、その場合の運用管理をどうするのかに答えるのが、大きな目的です。

大企業が確定給付企業年金制度をもっていますので、概要は省略しました。テキストでは、確定拠出年金と個人型確定拠出年金の概要は、詳しく、載せています。

2.5 NISA制度

NISA制度は、NISA、ジュニアNISA、つみたてNISAがあります。ジュニアNISA、つみたてNISAは長期運用が目的です。それらの目的にかなった商品を積立てていくべきですが、NISAは、120万円枠で、五年間、保有できます。個別株式の割合を50%以上にする方が、値上がり益を期待でき、投資額は回収できるので、株式投資で、非課税の収益を稼ぐことができます。例えば、電気機器の太陽誘電は、2年前、2000円台でしたが、現在、5000円台です。差額3000円が非課税の収益になります。そんな株はどう見つけるのかは、成長力のある会社は、株価は上昇します。ただし、個別株も、経済全体の景気変動を受けます。年間、そのショックが株式市場を襲いますので、そのときが、購入するタイミングでしょう。過去の高値で購入しないようにしましょう。収益は、元金共に、次年に再投資します。

NISA制度も10年を経過し、政府は、「令和5年度税制改正の大綱等」で、2024年以降、制度の抜本的拡充・恒久化を実施する見通しです。

つみたてNISAと一般NISAは、新NISAでは、併用でき、非課税保有期間は無期限、限度額は総枠1800万円になります。改正法案が国会で議決されれば、新NISAの解説本が、一斉に、発売されます。

今週(2023年4月24日~4月28日)のイベントと市場への影響度

先週のイベントは、6日G7外相会合が長野県軽井沢町で18日までありました。22日G7農相会合が23日まで宮崎市でありました。

今週のイベントは、日銀政策委・金融政策決定会合が27日、28日に開かれます。28日に植田日銀総裁会見があります。日米3月期決算の発表が目白押しです。

経済統計は、次の発表がありました。

予測値 実現値

18日 中1~3月国内総生産(GDP) 3.9% 4.5%

中小売売上高(前年比) 7.4% 10.6%

中鉱工業指数(前年比) 3.9% 3.9%

19日 日鉱工業指数(前年比) -0.6% -0.5%

20日 日3月貿易収支 -12,930億円 -7,545億円

日3月全国コンビニ売上高前年比 - 9671億1700万円(6.0%)

21日 日3月全国スーパー売上高前年比 - 9894億0942万円(1.9%)

22日 日3月の消費者物価指数前年比 3.1% 3.2%

経済統計は、次の発表があります。

予測値

25日 日4月月例経済報告 ―

日3月全国百貨店売上高 ―

27日 日銀金融政策決定 -0.1%

日景気動向先行指数 97.9

日景気動向一致指数 99.2

米1~3月期実質GDP速報値 2.0%

28日 日4月東京都区部消費者物価指数 3.2%

日3月鉱工業生産指数 -1.3%

日3月完全失業率 2.6%

日3月有効求人倍率 1.34倍

米個人所得 0.1%

米個人支出 -0.2%

米PCEコアデフレータ(前年比) 4.5%

統計は、国民総支出GDE構成要素、物価、利子率について、日本の発表結果を一覧で以下に表します。

日本 3月

消費

コンビニ売上高 9671億1700万円(6.0%)

スーパー売上高 9894億0942万円(1.9%)

投資

輸出

輸入

物価指数 3.2%

利子率 -0.1%

株価 28143.97(3/9)

(第2金曜日の前営業日)

原油価格 80.1(3/9)

ドバイ、現物1バレル、ドル、5月渡し、(第2金曜日の前営業日)

個人所得

完全失業率

景気動向先行指数

一致指数

第4回目 2023年5月1日

2.4 個人資産形成制度

要点・個人確定拠出年金(iDeCo)

・勤労者少額貯蓄制度と財形持家融資制度

・NISA制度

前回、ライフ・サイクル・プランの例として、山川家のイベント表を載せています。ここでは、山川氏の個人資産を制度支援の資産形成制度を当てはめてみます。山川氏は大学を卒業して、33歳とします。65歳で、現在の会社を退職します。山川氏のイベント表は、妻は、30歳で6歳の子がいます。

山川家イベント表

年齢夫 33 35 48 56 60 65 68

確定拠出年金(iDeCo) 年金生活

財形住宅貯蓄 財形持家融資制度(フラット25) 住宅ローン完済

つみたてNISA NISA

妻 30 45 53 57 62 65

確定拠出年金(iDeCo) 年金生活

つみたてNISA NISA

子 6 21

ジュニアNISA(18歳まで)(教育資金)

テキスト第5章では、資産形成の期間(フロー)表である収支差額表と資産の時価評価表(ストック)である期末貸借対照表をモデル計算しています。経済社会活動の結果は、活動した期間中の財・サービスの変動量の収支を合計するフロー表と、活動期間の期末時点に、資産/負債・正味資産を評価したストック表で記録することになっています。家計部門である山川家に、ライフ・プラン計画期間において、各年のフロー表とストック表を作成しています。

現役世代である海原さんと山川家は、各年、各月の収入の見通しが決まっていないとライフ・プラン計画表は作成できません。各年、各月の収入の見通しは、日本経済と世界経済の見通しが必要です。世界経済の見通しは、OECDとIMFの毎年(少なくとも2年先)の予測が発表されます。日本経済の見通しは、内閣府から、1月発表されていますが、単年度であり、長期見通しは、権威がある見通しの定期的公表はないと思います。

ライフ・プラン計画期間において、現役世代の給与見通しをどう計算すればよいのでしょうか。私は、教職員組合に、就職と同時に全員加入で、退職まで、組合員でした。他の業界と同様に、組合員は、1998年日本金融危機以後、雇用不安、新卒の超氷河期とつづき、全国的に、組合員は減少していきました。私の勤めていた大学もそうでした。教授は、管理職ですが、大学行政の管理職にはなりにくい傾向があると思いました。現在でも、労務担当重役になれても、管理職はむつかしいのではないでしょうか。

私には、そういう行政管理職に野心は全くありませんから、学務、教務、研究に集中する一方、地方経済の国際競争力向上、アジアの経済発展に貢献したいと、国内、アジアを視察して、現場で考えていきました。私は、社会主義者ではありませんが、組合員であれば、大学行政の労務情報は、非組合員より、得ることはできますので、満足していました。

金融危機以前は、組合の団体交渉にも参加したし、そこで、関西の大学教職員のモデル賃金を知ることができました。普通の会社員では、その資料は配布されませんので、自分の会社のモデル賃金は、サイトで、知るしか方法はありません。大阪市では、モデル賃金統計表がありましたが、維新の会が府政、市政を統合する段階で、発行しなくなったようです。もちろん、公務員は、公開されているので、調べることができます。特に、年齢別に、各業界の平均賃金を知ることができれば、ライフ・プラン計画期間の給与所得を推計できます。サイトで、業界の年齢別給与所得は推計があります。関西の大学教職員のモデル賃金等一覧ほど詳細な資料は、公務員資料と同じだと思いますが、他の民間企業の労働組合で、そのような業界モデル賃金資料があるかもしれません。

さて、日本経済は、人口減少が始まっていますので、労働力不足になる一方、日本経済は、第3次産業が主要産業となり、中小零細企業が多数を占める労働集約的産業です。女性労働が必要とされる産業でもあります。第3次産業は、製造業と違って、寡占的ではないので、いわゆる大企業の賃金水準は支払えません。したがって、男性の給与水準は、35歳以上では、昇給が頭打ちになる傾向があります。女性は、男女格差があり、大卒女子は、35歳になると、平均賃金が大卒初任給に戻る傾向があります。

このようなモデル賃金曲線は、サイトでシミュレーションしています。大学では、学生に、必ず、モデル賃金曲線を説明しました。「波乗り3波乗り」と言って、終身雇用・年功序列職階級制(公務員的ですが)においては、入社10年後、社員一斉、係長波に乗り(1年の評価で、平波の場合もあるそうで)、次は課長波、部長波がモデル賃金曲線にあります。課長波、部長波に乗れるのは、かなり高度な能力がないと乗れないと、説明していました。業界および業界内でも、モデル賃金曲線は格差があります。在職者は退職までの予想所得の参考になります。

かつての日本では、このような終身雇用・年功序列職階級制のもとで、男性社員は、妻を専業主婦で、家族を養えましたが、現在は、係長波は消滅しないにしても、残り2波は、年功序列より、能力主義になっています。夫婦、共稼ぎしないと、家族を養うのは、かなり難しくなります。東京では、3人核家族が多いのも、生活水準を維持しつつ、子を二人以上持つのは、経済的に苦しいのでしょう。地方では、都会生活が身近にありませんので、子供は2人以上、所得水準が東京ほどありませんから、共稼ぎの方が専業より多い傾向があります。

海原さんイベント表で、各年の収支差額表が計算できると、勤労者少額貯蓄制度の内、勤労者財産形成住宅貯蓄によって、毎年、ボーナスを入れて、住宅取得頭金を550万円貯蓄することが、主要な資産形成の目的になります。結婚が難しくとも、退職後、老後の安心による、退職後の生活資金資産形成より、住居の手当はライフ・サイクル・プランでは最も重要です。それを控除した差額が、退職後の生活資金資産形成になり、個人確定拠出年金(iDeCo)を事業主の負担を利用しつつ、運用します。海原さんの場合は、毎月、最大1万円、残りは、中期目的の自己資産形成でNISA制度を利用します。海原さんの収入では、NISA制度の上限を超えることありません。

海原さんイベント表

年齢 23 30 35 60 65

確定拠出年金(iDeCo)

財形住宅貯蓄 財形持家融資制度(フラット25) 住宅ローン完済 年金生活

つみたてNISA

資産家と違い、勤労者は、毎月の月給から、少額積み立てをします。日本銀行のマイナス金利政策が、4年続いているため、長期積立には、預金は損失がでます。制度金融では、預金以外の金融商品を、選択できますから、例えば、住宅資金の目標550万円は、10年より早く達成できます。預金利子率0.02%では、10年かかります。教育資金でも、預金以外の金融商品で、長期積立をすれば、目標期間を短縮できます。

個人確定拠出年金(iDeCo)制度

山川氏イベント表で、妻の個人型確定拠出年金(iDeCo)が可能になっています。女性の資産形成について、山川氏と同様に、会社勤めで、同様に、ライフ・サイクル・プランを運用管理しているとする場合は、結婚後の共同資産形成になります。これは、昨年では想定していませんでした。しかし、私の身の回りを見ると、死亡率は男性の方が高く、女性は低いのが普通のようです。山川氏が平均寿命で亡くなった場合、妻は余命があり、共同財産を相続することになります。老後の安心には、このことも、ライフ・サイクル・プランでは、考慮すべきイベントです。自民党が「人生百年」時代と言いますが、それを可能とする退職後のモデル生活は何も政策導入しませんから、男性の平均寿命が80歳から、20年延びる「稼ぎと体力」、社会保障があるわけない。むしろ、「失われた20年間」で、所得が失われたので、栄養不足による体力の減退により、80歳台にとどまると予想するのが普通でしょう。女性もやはり、80歳台に、「失われた20年間」の「稼ぎと体力」の減少効果が効いてくると思われます。

私の『資産形成論2022年テキスト』では、山川氏は33歳であり、妻は専業主婦です。私自身は、妻に対して、資産形成を実行してきましたが、これは普通なのか、そうでもないのか。夫婦で、妻には、ライフ・サイクル・プランをどう考えて、実行しているのか、実態調査があるのでしょうか。

勤労者少額貯蓄制度と財形持家融資制度

勤労者少額貯蓄制度は、厚生労働省の所管で、勤労者財産形成貯蓄、勤労者財産形成年金貯蓄および財形持家融資制度があります。年金と住宅に対しては、利子等非課税措置があります。従業員の定着性効果を期待する企業では、従業員が金融機関と契約し、運用指示は本人であり、事業主は給与天引き、金融機関からの運用状況連絡を仲介するだけの負担です。

勤労者財産形成住宅貯蓄は、住宅所有をライフ・サイクル・プランに入れている場合、財形持家融資制度を利用する、初期資金を貯蓄する制度として有用です。元金利子を含めて、550万円まで非課税ですから、その次の制度は、財形持家融資制度があります。

550万円の頭金が貯蓄できるまで、10年はかかると思われます。係長波が近づいてくるので、どこに、住宅を所有するかは、夢があり、楽しい計画でもあると思います。

各市の都市計画の用途地域を調べていると、昨今、農地は消滅し、都市計画は完成している市が多くなっていると思います。その中での選択ですから、家族で住みたくても、物件が少ないかもしれません。

不動産の将来価値は、公示価格、売買例、利便性評価等で決まりますから、少なくとも、建物の耐用年数が来るまでに、土地の著しい減価が生じなければ、住宅投資は成功したことになるでしょう。

NISA制度

NISA制度は、金融庁所管で、2014年から始まった少額投資非課税制度(Nippon Individual Savings Account)です。2016年から、ジュニアNISA、2018年からつみたてNISAが始まりました。ジュニアNISAは18歳まで原則、払出しができませんから、大学の教育資金に向いていますが、さらに、高校進学時に、特別払出しができれば、学資資金の性格がでて、よいかもしれません。つみたてNISAは20歳以上、20年間非課税ですが、制度の延長は定められていません。

以上、個人確定拠出年金(iDeCo)、勤労者少額貯蓄制度と財形持家融資制度およびNISA制度によって、家族全体のライフ・サイクル・イベントを設定し、資産を非課税で形成できるようになってきました。

日本銀行のゼロ金利政策は、継続される中、日本の金融商品だけの資産選択は、収益率目標を達成できそうもありません。本教室では、長期の資産運用を想定しますが、日本債券、日本株式、そのバランス、上場投資信託、不動産投資信託等の国産商品では、資産運用コスト以上の成績を上げるのは、難しそうです。

新NISA制度

「令和5年度税制改正の大綱」において、NISA制度は、新NISA制度に移行する予定です。2024年度以降のNISA制度は、抜本的拡充・恒久化の方針が示されました。

今週(2023年5月1日~5月5日)のイベントと市場への影響度

先週のイベントは、日銀政策委・金融政策決定会合が26日、27日に開かれました。植田新日銀総裁は、「2%物価上昇率の目標は依然未達であり、デフレ傾向は続く」と見ている。マイナス金利で、コロナ対応の企業には、緊急融資をし、政府は事業救済金を支給、企業の休業状態を維持、銀行には、経営リスクをゼロとして、政策金融をして来ました。コロナ措置は、5月8日をもって、終了するので、コロナ対応の融資を受けた企業は、徐々に、倒産が増えています。

連休明けから、経済・社会活動は、コロナ対策を取りつつ、平常通りにもどるでしょう。海外要因による輸入インフレは、円安とともに、インフレは3%台を推移しそうです。春闘の賃上げは、大企業を中心に浸透し、中小企業も第三次産業の回復で、パート等の臨時雇用が不足し、時間給が上昇する傾向が見えています。財・サービスのインフレに、賃金上昇が加わり、本格的インフレーションに5月から、突入する。

今週のイベントは、2日に米連邦公開市場委員会(FOMC)が3日まであります。1~3月期米GDP速報値が予想2.1%をはずれ、1.1%で、FOMCが利上げをためらうのか、気になるところです。2日アジア開発銀行総会が開かれます。1~3月期決算と3月期決算があります。

経済統計は、次の発表がありました。

予測値 実現値

25日 日4月月例経済報告景気判断 ― 穏やかに持ち直している

日3月全国百貨店売上高 ― 4658億円(9.8%)

27日 日銀金融政策決定 -0.1% -0.1%

日景気動向先行指数 97.9 98

日景気動向一致指数 99.2 98.6

米個人消費 4.2% 3.7%

米1~3月期実質GDP速報値 2.0% 1.1%

28日 日4月東京都区部消費者物価指数 3.2% 3.5%

日3月鉱工業生産指数 -1.3% -0.7%

日3月完全失業率 2.6% 2.8%

日3月有効求人倍率 1.34倍 1.32倍

米個人所得 0.1% 0.3%

米個人支出 -0.2% 0.0%

米PCEコアデフレータ(前年比) 4.5% 4.6%

経済統計は、次の発表があります。

予測値

5月1日 日4月の消費動向調査 —

2日 米連邦公開市場委員会上限金利 5.25%

下限金利 5.00%

5日 米貿易収支 -689億ドル

米雇用統計 3.6%

次の統計は、国民総支出GDE構成要素、物価、利子率について、日本の発表結果を一覧で以下に表します。

日本 3月

消費コンビニ売上高9671億1700万円(6.0%)

スーパー売上高9894億0942万円(1.9%)

百貨店売上高 4658億円(9.8%)

投資(工作機械受注統計)1410.16億円(前月比113.6%)

輸出 8兆8243億円

輸入 9兆5788億円

貿易収支 -7545億円

物価指数 3.2%

利子率 -0.1%

株価 28143.97(3/9)

(第2金曜日の前営業日)

原油価格 80.1(3/9)

ドバイ、現物1バレル、ドル、5月渡し、(第2金曜日の前営業日)

個人所得(毎月勤労統計)

完全失業率 2.8%

景気動向先行指数 98

一致指数 98.6

第5回目 2023年5月8日

3.金融商品と金融市場

第3章では、金融商品の定義と特徴を、分類基準にしたがって、のべています。それらを取り扱う金融市場を、分類しています。いずれも、個人投資家が選択できる商品とアクセスできる市場を中心に、紹介しています。最後に、金融商品の貨幣価値、すなわち、商品価格表示の表し方を示しています。金融市場において、商品1単位が、貨幣でいくらするのかが、取引者間で決定できれば、取引が成立します。

金融商品の評価は、数列、級数の知識があれば、容易に理解できます。数学ができなくとも、2期間か、3期間、変化を追うことができれば、経済学・経営学では問題ありません。

要点・金融商品の定義と特徴分類

・金融市場の特徴

金融商品の定義と特徴分類

日本国内で取引できる金融商品は、それらの商品の金融市場で取引されます。小口投資家が取引できる金融商品を主に取り上げます。金融商品の特徴は、満期期間、最終利回り、制限条件、取引単位(1口)および発行の方法で分けられます。

預貯金

消費者ローンクレジットカード

住宅ローン

債券

株式

投資信託

ETF (上場投資信託)

Jリート[日本版不動産投資信託]

外貨 外貨預金 外国債券 外国株式 外国投資信託

国内金融市場における金融派生商品は、次のようなものがあります。外国と比較すると、機関投資家が取り扱う商品です。個別株式オプションはないので、個別株式にオプションをかけることは、日本ではできません。株式指数を保有、あるいは購入予定がある場合、日経平均株価、TOPIX等に、オプション取引をすることができます。投資信託商品は、リスクヘッジを金融派生商品で掛けている場合があります。仕組みを理解するのも、むつかしいですが、個人投資家が利用することも、使い勝手が悪い商品です。

金融商品 限月 権利行使価格(刻み) 取引単位(1口) 証拠金

債券先物 2限月 1円 額面1億円 あり

債券オプション 最長1年 任意 任意(額面1億円以上) なし

金利先物 3限月 0.25ポイント 元本1億円 なし

株式指数オプション 直近連続4カ月 500円(日経) 原資産の1,000倍 あり

Jリート先物

金融市場の特徴

相対(あいたい)取引は、顧客と金融仲介者が1対1で金融仲介者の窓口において金融商品を取引することをいいます。取引所は、顧客が金融仲介者を通して金融商品を取引し、金融仲介者自身が自己資金で取引します。金融市場の内、預貯金、外貨預金、貸付金市場は、金融仲介者が銀行であり、銀行だけが預貯金を取り扱えます。銀行は、預金を貸付、預金金利と貸付金利との利ザヤを収益とします。

銀行が預金者と借入者とを資金で仲介することを間接金融といいます。債券および株式は、資金供給者と資金需要者が、直接、資金と金融請求権(債券および株式)を取引することを直接金融といいます。

デリバティブ商品の内、先物、先渡し商品は、投資家の予想を反映して、契約価格が決まります。オプションは、オプション価格が確率過程から導かれるため、同じ満期期間であっても、先物、先渡しとは、違う値動きをします。オプションは、顧客が取引所の設定するオプション価格帯から選択し、原資産の損失を前払いで確定できる、保険的商品です。投機的に、利用することもできますが、オプション商品は、業界では、保険的認識で運用しているようです。

本教室対象の個人投資家は、保有する原資産額が小さく、それに対してリスク・ヘッジするほどでもありませんが、海外を投資対象にしている投資信託の中には、為替変動のリスクをデリバティブ商品で、価値の下落に対して、保険をかけている商品がありますから、その方法を理解する必要があります。

第4章では、コール・オプションをとりあげて、先物市場とオプション価格付けの違いを考えました。オプション価格付けでは、投資家が、取引所が指定する満期時点の権利行使価格を選びます。満期時点の商品価格は不確実性下にあり、取引所では正規分布を指定します。株式1単位の購入とそのコールδ単位の売りというポートフォリオを考え、満期時で、いかなる価格が実現しても、損益が変わらないδを決めます。現時点のポートフォリオの価値を確定利子率で運用した収益は、満期時の収益と一致するように、裁定取引が働きます。その方程式が解ければ、オプション価格付けが決まります。このようなヘッジを前提とした計算過程をみると、オプション価格付けは、取引所で決められます。投資家は、たとえば、ある株式をx単位保有していれば、コールxδ単位売りで、利子率で代金を運用しておけば、損失を少なくすることができます。

現在の金融市場とその先物市場との関係は、経済学で、価格が決まると考えられます。しかし、経済学では、株式市場の価格理論およびその先物市場の価格理論も、周知の理論があるわけではありません。したがって、経済学の価格理論とデリバティブ商品理論との関係は、価格理論によって決定される先決変数(現行株価、その価格分布、株価の時間的推移を表す確率過程)を所与として、取引所が提示する権利行使価格(経済学では満期時先物価格)の幅で、ヘッジ目的にしばられて、コール価格付けが提示され、コールの売買で、現金が受け渡しされます。経済学の先物市場では、先物契約で、証拠金の差出はあっても、現時点での現金の授受はありません。

経済学へのデリバティブ商品理論の影響は、現先資産市場の価格決定と、資産予想価格分布および資産価格確率過程を研究する接近法として、役立っていると思います。

金融市場の特徴

金融市場 取引方法 取引期間 金融仲介者

預貯金 相対(あいたい) 1日~10年 銀行

外貨預金 相対 1日~3年 銀行

貸付金 相対 1日~35年 銀行

債券 相対・取引所 3ヵ月~30年 銀行・証券会社

株式 相対・取引所 無期限 証券会社

投資信託 証券会社 ~無期限 銀行・証券会社

Jリート 取引所 ~無期限 銀行・証券会社

デリバティブ 相対・取引所 ~1年 証券会社

先物

先渡

オプション

スワップ

今週(2023年5月8日~5月12日)のイベントと市場への影響度

先週のイベントは、2日に米連邦公開市場委員会(FOMC)が3日までありました。FOMC は、0.25%利上げに踏み切りました。5日アジア開発銀行(ADB)総会が開かれました。ADBは、気候変動対策として、新興国、途上国に2兆円融資することを決めました。企業の1~3月期決算と3月期決算がありました。

今週のイベントは、8日に新型コロナは5類になります。ASEAN首脳会議が11日まで、インドネシア、ラブアンバジョであります、11日新潟市でG7財務相・中央銀行総裁会議が13日まであります。3月期の主要企業の決算があります。

経済統計は、次の発表がありました。

予測値 実績値

5月1日 日4月の消費動向調査態度指数 — 35.4(前月差1.5増)

基調判断 持ち直している

2日 米連邦公開市場委員会上限金利 5.25% 5.25%

下限金利 5.00% 5.00%

5日 米貿易収支 -640億ドル -642億ドル

米雇用統計 3.6% 3.4%

経済統計は、次の発表があります。

予測値

5月9日 日3月の全世帯家計調査 ―

日3月の毎月勤労統計 —

中3月の貿易収支 —

10日 米4月の消費者物価指数 5.0%

日3月の景気一致指数 98.8

景気先行指数 97.8

11日 日4月の景気ウオッチャー調査 —

日4月の経常収支 —

日4月の貿易収支 —

中4月消費者物価指数 —

統計は、国民総支出GDE構成要素、物価、利子率について、日本の発表結果を一覧で以下に表します。

日本 3月 4月

消費コンビニ売上高9671億1700万円(6.0%)

スーパー売上高9894億0942万円(1.9%)

百貨店売上高 4658億円(9.8%)

投資(工作機械受注統計)1410.16億円(前月比113.6%)

輸出 8兆8243億円

輸入 9兆5788億円

貿易収支 -7545億円

物価指数 3.2%

利子率 -0.1%

株価 28143.97(3/9)

(第2金曜日の前営業日)

原油価格 80.1(3/9)

ドバイ、現物1バレル、ドル、5月渡し、

(第2金曜日の前営業日)

個人所得(毎月勤労統計)

完全失業率 2.8%

景気動向先行指数 98

一致指数 98.6

第6回目 2023年5月15日

日本の金融商品の取引と現状をのべます。金融商品の貨幣価値、すなわち、金融商品1単位が、貨幣でいくらするのかという評価方法が、他の商品と違います。

要点・日本の金融商品の取引と現状

・金融商品の評価

・2023年世界政治の見通し

日本の金融商品の取引と現状

日本の預金、債券、株式の取引と現状

預金:預金取扱金融機関において、本人名義で1円から入金すると、預金口座を開設できる。普通預金は、公共料金等の自動振り込み、消費者ローンおよび住宅ローンの返済資金決済に利用される。貯蓄手段としては、原則満期期間2年まで、3年以上は自動更新の定期預金口座があり、普通預金から、定期的に積み立てることができる。本人が死亡するまで、預金口座は存続するが、10年以上使用しなければ、休眠口座となり、その預金は公益事業に活用され、ふたたび、使用すれば、利用できる。預金が没収されるのでは、ない。

預金口座は、本人名義の金融請求権であり、本人の委託なしに、口座を利用できない。10万円以上の振り込みには、本人確認書類を要求され、その手続きが不便である。インターネット銀行や流通業者の銀行が設立され、銀行の窓口に行かないで、決済ができる。

2年前からは、仮想通貨が流行しだし、取引所も増えた。通貨というが、本来の通貨との交換レートが変動する。中央銀行が発行している通貨ではないから、交換レートが仮想通貨取引所で毎日成立する。仮想通貨は、銀行で金預金、外貨預金と同様、仮想通貨預金できるようになるのか、模索が続くだろう。

ポイントが流通業者間で共通化されて、物品、サービスと交換できるようになっている。共通ポイントの場合、物品、サービスの購入の都度、例えば200円につき1ポイントを店側のメモリーに付与してくれる。1ポイントは1円に交換して、物品の購入に使える。これも電子マネーのようで、決済手段に使われるので、業者間では共通通貨である。ポイントを貯める人も多いが、失効期日があり、貯めても、利息は付かない。小銭のおつり分にポイントを使用するのではないかと思う。

債券:満期期日に元本を返済する割引債と満期期間に半年か1年ごとに利息(確定利息)を支払う利息付債がある。割引債は、かつて、長期信用銀行および東京銀行において、国内に支店網が少ないため、資金調達のために、割引債を発行し、郵便局から購入できた。普通銀行は、地域に支店網が多く、預金によって、資金調達可能であったため、発行は認められなかった。しかし、1998年のバブル破たん処理が本格化して、預金金融機関の再編が起こり、長期信用銀行および東京銀行は、普通銀行となった。リーマン・ショックまで、割引債は存続したが、ゼロ金利時代となり、割引債は発行されない。

利息付債は、国債を中心として、発行額は増大している。かつては、インフラ・ストラクチャー計画のため、建設国債が発行され、「失われた時代」は、税収減から、赤字国債が発行され、雪だるま式に増大した。リーマン・ショック以降は、社会保障予算が増大して、今後、高齢者医療費が増大する時代が30年間つづくだろう。

封建時代であれば、藩の人口減少は、領民の逃亡であり、すなわち、領主の統治能力の欠如であり、幕府により領地お取り上げとなり、近隣の藩に統合されるのは当然であった。さしずめ、市であれば、3万人未満になれば、原則的に市政返上となる。地方交付税は、かなりの部分は人口割であるから、人口が減少すれば、地方交付税が減少し、市は近隣の市に合併され、国の財政健全化に寄与するし、地方債の発行は、国より健全財政均衡が求められているので、今後は、減少するだろう。

全国的に、地方自治体の平成大合併時代があったが、近畿では、大阪府が不作為であった。維新の会ができて、大阪市を再編しようとか、府と市の行政機関が同じような業務をしているということで、統合が実現した行政事業もある。また、道州制などの議論があり、「地方自治体消滅」の研究が発表されたこともある。しかし、維新の会では、大阪都は実現できなかった。大阪市、堺市は、今もって、行政区域は変更なしである。

日本では、社債は、1970年の資本の自由化、1974年以降の変動相場制により、大企業は、銀行による借入金より、外債発行による、国内金利より低い利息で資金調達をし、海外進出を図った。海外投資家は、変動相場制により、360円から200円台と、ドル安を見込んでいるから、為替差益がほぼ確実に期待できた。つまり、1億円、1%で5年債を発行すると毎年、100万円利息が払われるが、発行時、1ドル280円、次の年260円に円高になると100万円はドル換算すると、3,571ドルが3,846ドルであるから、差益は7.7%になる。これが、日本の銀行システムが縮小する原因であり、日本銀行の金融政策が効きにくくなる原因でもあった。

また、企業の投資案件は、企業成長に欠かせないが、資金調達の段階で、銀行の借入金より、社債発行の方が、資本調達コストは低い。しかし、戦後の産業成長期に、社債市場は育成されず、社債発行費用が高かった。1970年代、変動為替制に移行し、大企業は、海外市場で資金調達に出る。日本独特のメインバンク制(銀行が大株主の地位をもちい、財務取締役に銀行員を派遣し、財務管理をする。)による、銀行の直接財務管理がきらわれ、企業独自の財務管理へ移行する。海外市場をもたない中小企業では、社債を発行しても、買い手が限られる。株式の増資となるとさらに引き受けてはいないから、依然、間接金融優位であり、メインバンク制は残っている。日本では、債券は、国債と地方債が大半であり、地方債は、人口減少のため、発行が減少する。社債は、海外市場消化を想定した伝統を引き継ぐだろう。

株式:新古典派経済学やケインズ経済学では、株式市場の典型的なモデルはほとんど開発されていない。債券市場は、新古典派経済学では「投資・貯蓄説」がある。ケインズ経済学では、貨幣市場という現実にはない市場で、「流動性選好説」があり、債券市場は、流動性選好説で決まる利回りが債券市場の利回りである。貨幣市場の均衡で、債券市場の利回りが決まることになっている。ケインズ経済学はマクロ経済学であり、新古典派経済学はミクロ経済学もマクロ経済学もある。しかし、両学派のモデルには、株式市場の株価はどう決まるのかは、はっきりしない。株式市場は、資本主義経済の中核の市場なのだが、モデルはない。

本資産形成論では、4章において、株式市場は、交換経済市場であり、不確実性下のミクロ経済学によって、株式価格の市場均衡価格が決まることを論じる。

金融商品の評価

・預金、債券の現在価値と将来価値、最終利回りと市場価格との関係

・住宅ローンの元利均等払いと元金均等払い

・株式の評価

・投資信託の評価

・練習問題

預金、債券は、利息の支払いと元本の償還がある金融商品である。ともに、満期までに、利払いがあり、利息と元本を足した額を元利合計という。預金は、1口1億円の譲渡性預金以外は、預金の名義人以外に、途中、譲渡できない。

預金の価値

現在0、将来1、2で表す.現在、銀行に年利子率iでA0円預金する。1年後の元金A0円と利息i×A0円を合わせた額A1=A0+i×A0=(1+i) A0円を元利合計という。

2年定期預金の元利合計A2 は、元金 A0 、利子率iと表すと単利と複利の2種類がある。

単利 A2 =i×A0 +(1+i) A0 =(1+2i) A0

1年目の利息+ 2年目の利息+元本

複利 A2 =(1+i) ×i×A0 +(1+i) A0 =(1+i) 2A0

1年目利息iA0の+ 2年目の利息+元本

再投資

元金A0を現在価値、1年満期の預金の元利合計を将来価値A1とよぶ。

金融商品の市場価値を現時点で評価する方法は、割引現在価値がある。預金の場合、

現在価値A0の将来価値A1 (1年満期の預金の元利合計) A1 =(1+i) A0

将来価値A1の割引現在価値A0 A0 = A1/(1+i)

ということにする。割引現在価値A0は、預金A1という元利合計の金融商品の現在市場価格を表す。A0 = A1/(1+i)から、分かるように、利子率iと市場価格A0は反比例の関係がある。

さらに、従来、利子率は確定利息であるが、期間平均利子率の変動金利もある。預金は相対取引であるが、預金金利は自由化されていて、各銀行で、顧客との関係で、預金利子率は違う。現在、日本銀行のマイナス金利政策で、金利差がほとんど目立たない。

外貨の価値

外貨交換所で、1万円でドルを購入する場合、為替レートは、午前11時過ぎに、当日の銀区間為替レートが決まり、そのレートに、手数料が追加された為替レートで、購入できる。

2021年5月14日中心相場は、109.6円/ドルであった。対顧客電信売相場は、110.63円/ドルであった。1万円で、90.39ドルと交換される。例えば、9月に、ロサンジェルスに旅行する予定であれば、旅行期間中のクーポン以外の現金保有ドルを20万円とすれば、現在、対顧客電信売相場が円高で、108円/ドルになったとき、銀行で1851.85ドル購入する。帰国後、300ドル使い残した場合、買い相場110円/ドルで円安になったとき、33,000円に交換する。

外貨預金の価値

外貨の現金保有は、利子がつかないが、外貨預金は利子がつく。現在、米国は、金融緩和中で、定期預金利子率は、年0.01%、日本の銀行で、スーパー定期(300万未満)年0.002%である。現在、世界の先進国の利子率は年0.01%である。世界は、金融緩和時代でも、日銀の金利政策は、飛びぬけて、低金利である。

外貨預金は、現金保有より、利子がつく。方法は、銀行で外貨預金口座を開き、現金か、円預金から振り返れば、定期預金となり、自動更新できる。引出は、外貨ではできない。海外旅行中、外貨で引き出しできる場合もある。

1ヵ月定期に、200万円を1年定期預金すると、110.63円/ドルで、18,078.27ドル預金する。1か月後、買相場112円/ドルで、18,078.27ドルを引き出すと、2,024,766.24×(1+0.0001)=2,024,968円である。為替差益と利息が稼げる。収益の主な成分は、為替差益であり、売りtimingが悪ければ、1ヵ月定期を自動更新すると、複利が効き、売りtiming好時に、満期解約損を少なくし、差益を機動的に稼げることが分かる。ただし、国内で外貨預金をした場合、利息は20%、課税され、満期・解約時に発生する為替差損益は、雑所得として、分離課税ではなく、総合課税される。

住宅ローンの元利均等払いと元金均等払い

家計が住宅を取得するために、住宅金融支援機構や銀行から融資を受ける書類審査の要件を満たせば、融資の手続きに入る。そのとき、返済方法は、元利均等払いと元金均等払いがある。

元利均等払い(固定返済型)年固定返済額FR、満期期間 n年、利子率 iとする。借入金 L0は、銀行側は元利合計L0×(1+i)n+1円を返済してもらい、借入者は毎年FR円を返済する。FR円を利子率iでつみたて運用すれば、元利合計は

FR{(1+i)n+ … +(1+i)2+(1+i)}となる。

L0×(1+i)n+1=FR{(1+i)n+ … +(1+i)2+1+i}

と表せる。両辺を(1+i)n+1で割れば、借入金と固定返済額の現在価値とが等しくなることを意味する。

L0= FR +FR + … + FR

1+i (1+i)2 (1+i)n

固定返済額 FRは,公式1(金融数学1)を使って

FR = L0÷{ 1 + 1 + … + 1 }

1+i (1+i)2 (1+i)n

= L0×i(1+i)n / {(1+i)n -1}

元金均等払い

元金均等払いは、毎回の元金返済を均等にする返済方式である。t回目の返済額をRtとする。毎回元金均等分L0/nを残存年数間、単利で運用する。

Rt= L0×{1+(n-t+1)×i}

n

総返済額は、R=Σt=1n L0×{1+(n-t+1)×i}=L0+L0×i×n(n+1)

n n 2

このように、元金均等払いは、元金と利払いが分離する。

元利均等払いと元金均等払いの違い

元利均等払いは、利払い額が先行し、元本返済が後半に多くなる。銀行では、元利均等払いの方が、複利計算により、返済利息にも利息がとられるので利息収入が多い。また、たとえば、貸付初期5年で借入者が返済不能になっても、借入者には元本分がほとんどないので、住宅債権は銀行側に落ちる。銀行側優位の返済方法である。元金均等払いは、最初からL0/n円、元本返済が進むので、住宅債権は、最初から借入者に移っていく。しかも、利息は単利計算なので、元利均等払いと比較しても、支払利息は少ない。しかし、最初から、L0/n円という返済額は、負担が大きい。住宅ローンは、借入者の方が、銀行より債務者として、立場が弱いので、銀行の言いなりで、元利均等払いの返済契約が多いはずである。子供の教育イベントが済めば、退職まで早めに、繰り上げ返済することが望ましい。

債券の評価

債券は、譲渡可能であるから、証券会社で売却可能である。途中で、売却することは証券会社では勧めていない。その売却価格が、そのときの市場利子率で評価される。満期期間、最終利回りの計算法、発行の方法、1口の金額、取引単位で分けられる。

債券を特徴付ける項目は次の通りである。

満期利回り Rn

債券市場価格 P

1期間当りのクーポン C

償還価値 F

残存期間 n

1) 単利の最終利回りをRnとする。各期間のクーポンはその債券に再投資されない。

Rn = C+(F-P)/n

P

2) 複利の最終利回りをRnとする。クーポンCは再投資される。ただし,日本では発行されることは少ない。

P(1+Rn)n=C(1+Rn)n-1+C(1+Rn)n-2 +…+C(1+Rn)+C+F

これをRnについて解く。

割引債式の評価

額面 F、利子率i、満期期間 1年とし、市場価格は現在価値Pであり、満期時に額面 Fが償還される。

P= A1 / (1+i )

額面 F、利子率i、残存期間 n年とし、市場価格Pである割引債は

P=F/ (1+i )n

国債の評価

額面 F、クーポン C、満期期間 n年、市場利子率iとし、発行時の市場価格P は、

P = C + C + … + C+F

1+i (1+i)2 (1+i)n

債券の最終利回りと市場価格との関係は、割引債、国債ともに反比例である。

証券取引所では、10年国債の場合、額面100円、クーポン6円、満期期間10年で標準化される。

実際に発行されている国債は、クーポンは、市場利子率の実勢に応じて、発行されるから、10年国債は存在しない。現物を購入したい顧客は、10年国債を基準に、クーポン、残存期間に応じて、交換比率(conversion factor)が計算される。

株式の評価

1株あたり年配当Dを将来無限に受け取ることができるとする。配当割引モデルにおいて、株式収益率(安全資産利子率+危険負担率)をρとし、市場株式価格をPとすると

P= D + D + D + … = D

1+ρ (1+ρ)2 (1+ρ)3 ρ

1期間だけで、現在価格P、株式収益率s、1株当たりの今期配当Dと株式の期末予想株式価値Peとすれば、

s= D +(Pe -P)

P

と定義する。変形すると、

P= D +Pe

1+s

と表される。このとき、Peは、清算価値にあたる。

投資信託の評価

投資信託受益証券は、投資信託会社が、投資方針で、投資家から資金を募集し、資産を購入、当初10,000口、10,000円を当初の基準価格とする。総資産の各時点での評価額を投資口数で割って、時価の基準価格が新聞に公表される。

口数の計算法(10,000円で、ある投資信託を購入する場合)

次の比例式から

10,000(円)投資額 対 基準価格(円)=x(口数) 対 10,000(口数)

x(口数)={10,000(円)投資額÷基準価格}×10,000(口数)

償還期間は無期限から、1年未満まである。購入時に買付手数料がかかり、商品保管のための信託報酬料がかかる。投資信託は、利息や配当が定期的に確定するが、それらは、口数に応じて分配され、追加投資されるか、または、税引き後、払い出される。

例 本教室で扱う、日興DCインデックスバランス(株式20)の場合、基準価格(2022年5月13日)16,663円、純資産9,561百万円、信託報酬0.1450%、設定日2002年12月10日、組入れ比率(株式20.2%、債券74.6%、その他、5.2%)、無期限である。基準価格10,000円より低い、投資投信は、運用成績が設定よりは低い。

投資方針は、株式、債券、REIT、バランス等がある。それぞれ、国内資産と国際資産がある。国際地域別がある。商品は、目論見書の閲覧確認が義務化されているので、必ず、投資方針の確認はしなければならない。

格付け(レーティング) 各商品は、モーニングスター社等の格付け会社によって、格付け(レーティング)してある。

買付手数料がかかるが、手数料0円もある。

信託報酬料は、商品ごとで、違いがある。

練習問題

1.1年満期の定期預金に、年利子率0.25%で10,000円預金すると、1年後の元利合計は、( )円である。

2.利子率が、年1%のとき、1年後の1万円を現在価値に割り引くと、( )円である。

(少数以下は切り捨てること、分数で答えてよい。)

3.茨木太郎が自動車事故の示談金10万円を貸金業者から、満期期間2年、利子18%、固定返済型で借り入れるとき、1年分の固定返済額は( )円となる。

4.1年満期期間で、額面100円の割引債が、現在、98円で販売されていれば、その利回りは、( )%である。

(少数以下は切り捨てること)

解答

1. A1 =(1+i) A0から、 A1 =(1+0.0025)×10,000=10,025

答え(10,025)円

2. A0 = A1/(1+i)から、A0 = 10,000÷(1+0.01)=9,900.99

答え(9,900円または10,000/1.01)

3. FR =L0×i(1+i)n / {(1+i)n -1}から、

FR =100,000×0.18×(1+0.18)2/ {(1+0.18)2-1}=100,000×0.250632/ 0.3924

=63,871

答え(63,871)円

4. A0 = A1/(1+i)から、98=100/(1+i)

98(1+i) =100

98i=2

i=2÷98≑0.0204

答え( 2 )%

2023年資産形成論ノート 第6回目2023年、世界政治の見通し

ロシア軍の冬季攻勢は、ウクライナ全土に対するミサイル攻撃が、頻繁にあり、ウクライナ軍の防空網で、撃墜率が向上し、ゲラシモフ総司令官が1月任命され、ショイグ国防相がドネツク市、マリウポリ市を視察、その後、プーチンが、セバストポリとマリウポリ市を視察しています。ドンバス地域を5月9日の戦勝記念日まで、完全制圧を命令していましたが、その間目立った戦闘は、バフムート攻防戦に限定され、ワグナー会社と精鋭部隊を投入しましたが、制圧できなかったという結果になりました。

他方、ウクライナ軍の反転攻勢が4月からという話でしたが、EU諸国の戦闘車、戦車、砲弾等軍備と乗員の訓練に遅れがあり、東部・南部の天候待ちで、5月下旬からになりそうです。

ウクライナの戦局は、ロシア軍のバフムート攻防戦から、傭兵会社社長が撤退する言明もあり、ウクライナ軍の反転攻勢の主力に合わせ,ロシア軍は、バフムートから撤退し、東部・南部の防衛帯を守備しそうです。現地に投入中の軍備とウクライナ軍の軍備を比較すると、これまでのロシア軍の投入量が半数以上破壊されているという情報と、ロシア本土から新規の投入が困難であるという情報から、ウクライナ軍の兵力はロシア軍より優位にあります。ウクライナ軍が反転攻勢を開始すれば、9月までに、ロシア領に接続しない、アゾフ海と黒海に面するロシア軍の占領地は、ロシア海軍の救援ができず、奪還できそうです。

ロシア政府は、2024年、大統領選挙があり、9月までの決戦の末、東部・南部の防衛に成果を出せなければ、プーチン指導部の無能さを、ロシア国民に強く印象付け、常識的には、負け将軍は、次期の大統領に選出されない。9月以降、特別軍事作戦を続行するにしても、軍装備をロシア国内で増産するのは、プーチン指導の下に、20年間、新規生産した軍装備の生産能力から推定すると、無理がある。NATOおよびG7が、ウクライナに軍装備、民生支援を継続し、ウクライナ戦時経済が回ることが前提であるが、9月以降に、この戦争の方向が、ウクライナ側有利に変化する物量的結果がでる。

世界のインフレーションは、2年目に入る。世界各国は、インフレーションを抑制するため、高金利時代に入り、米国では、5%を越えてしまった。EUは、政策金利は4月で3.5%である.中央銀行が高金利にすると、金融が引き締まり、銀行の貸出先が縮小する。特に、米国は5%を越えており、預金金利も上がっているので、銀行の大口預金がシフトを起し、債務超過になりやすくなっている。インフレ退治目的で、普通預金金利が5%超えると、銀行から、仕入、経費、労務費の借り入れが7%ならば、商業マージン15%を食ってしまうから、企業は短期借入金を節約する。日本の1990年、日銀の政策金利を6%台にしたら、バブルが一気に崩壊したように、米国政策金利が5%を越えると、FRBが貨幣供給を特別に増加させない限り、銀行システムがゆらいでくる。EUは、政策金利はまだ、3.5%であるので、短期インターバンク金融市場に中央銀行が安定資金供給するようにすれば、銀行システムを壊れない。

昨年の世界インフレの原因である原油・LNG高、食料インフレーションが、それぞれ、低下しつつある。それとともに、高金利の弊害である、景気減退が生じている。コロナ禍は、5月のWHOのコロナ終了宣言で、各国の経済・社会活動が正常化している。9月までに、ウクライナ・ロシア両国の貿易量の影響を織り込んだ世界経済は、金利は5%越えをしなければ、経済回復に入る。

中国のコロナ都市封鎖は、2022年11月に終わり、中国経済が復調しそうだが、停滞気味である。台湾侵攻問題で、海外企業直接投資は減少傾向にあり、米国の半導体政策で、中国から、先端商品の輸出が減少している。中国側は、米国に日本の半導体産業がかつてつぶされた経過と重ね合わせている。

中国は、伝統的雑貨・衣類製造を世界規模で輸出するのが国家通商戦略ではなく、各種ドローン、5G対応携帯やEV等の世界最先端、高付加価値製品を輸出するつもりなのである。そのために、先端技術開発費は、年間100兆円を超えると言われる。米国が安全保障措置として、まず、目につく、半導体政策でブロックした。日本の国家戦略は、全くないので、日本の企業の自主性に任せていたのと大違いで、中国、韓国は、米国のように、iPhoneやGAFAのような最先端技術を持つ中国企業を国家目標で育成し、界制覇したいのである。

日本が世界第2位から転落した原因は、日本の企業に最先端商品で、世界市場を席捲、1社年100兆円売り上げようかという企業は、皆無である。自由資本主義というのは、えげつない富を得るえる方法なのである。日本企業が世界経済に挑戦し、最先端商品で世界トップを走っているという話は聞かない。日本国家社会主義になじんだ日本の政治家は、日銀が、国債を買い上げて、10年、社会保障、教育保障を賄うという、タコが自分の足を食べるようなことをしてきた。亀のように、閉じこもった企業ばかりで、iPhoneやGAFAのように輝くことはなかった。世界の情報化時代で、置いてけぼりを食ったのは、世界言語対応、情報付加価値端末を製造販売することについていけなかった。日本社会自体が、閉鎖的な情報環境にあり、社会の密室決断が横行し、民主的な議論の育成がない。日本国内でも、情報通信が盛んになったが、情報単価が下落することはむつかしく、将来性を暗くしている。しかし、コロナ禍で、社会的に、リモート・コミュニケーション、情報交換、情報教育が盛んとなり、国会図書館のデジタル化が進み、世界言語に対応する翻訳機もできれば、日本の閉鎖的環境も、世界送受信できる地球情報社会と共存できるだろう。情報端末も各用途向けの進化を期待できるだろう。

失われた20年とかで、中国製でも間に合う商品の付加価値が上がらないので、賃金も上がらない。工場も海外へ移転してしまう。異次元緩和で、物価だけ、ちりちり上がり、実質賃金は10年間下がっている。日本の将来を悲観して、独身は増えるし、子供は1人と、コロナもあり、子供が年間50万人を切っていくのではという現状がある。尹大統領が言われるように、韓国と日本は、自由資本主義という世界経済発展のための経済方法を共有している。日本政府も、世界でえげつなく利益を出した会社は、その活躍に日本国の誉れであると褒めてあげることが大事である。

習主席は、中国がコロナ後の世界経済の牽引車になると、海外投資家を呼び込もうとしているが。コロナ終了で、東南アジア諸国は、サービス業が回復し、中国から対米対日輸出製造業移転も続き、中国経済の回復が遅れても、自律成長軌道に入れるだろう。域内の問題は、中国の南シナ海進出とミャンマー軍事政権の居座りである。軍事政権のために、ASEANおよび欧米日の企業が引き上げ、1年以上経過し、その経済損失は会計上消滅した。軍事政権の鎖国状態が続き、国民経済が疲弊するだろうが、軍事政権に援助は出来ないから、ASEANおよび欧米日に影響はしないだろう。ミャンマー軍事政権としては、国民経済の発展は、軍事政権の目的ではないから、ビルマ人が米を食べられたらいいという状態で、軍政は満足している。武器弾薬は、中国に依存しているから、中国企業に資源を代金として渡している。これも、軍部としては、問題ない。今年は、反軍勢力の政府軍攻撃が強まるぐらいで、1989年のクーデターを踏まえ、現司令官は、長期的に、民主化にもどるつもりがない。タイは、ミャンマーのガス田を利用しているが、軍政に圧力をかけるなら、操業停止が望ましい。ミャンマーから、外資が完全撤退することが望ましい。資源に対する国際環境が、ウクライナ戦争と地球環境問題で、変化し、途上国の化石燃料の開発投資は、禁止される方向にあるから、軍政で、国内を維持するのはむつかしい。

EUは、ウクライナの軍民支援を継続するが、EUで、先端産業の育成に、海外企業を呼び込むことを始めている。ロシアに依存したエネルギー構造から、脱却する代替エネルギー設備投資を始める。EUに基礎食料の自給率は100%を越えているので、ロシア産エネルギーから独立すれば、ウクライナ戦争が長期化しても、EUは、不安定要因は消滅する。来年は、パリオリンピックがあり、各競技で、ヨーロッパ選考大会があり、盛り上がりは大きい。コロナ終了宣言で、再び、世界から観光客が回帰してくるので、サービス業を中心に、EUの経済回復が加速されるだろう。

今週(2023年5月15日~5月19日)のイベントと市場への影響度

先週のイベントは、7日日韓首脳会談が行われました。過去より、現在、未来志向を協議していく方向性になりそうです。韓中経済関係が思わしくなく、韓国は、米国の中国発の「先端製品」使用禁止が効いて、中国工場をはずさざるを得ないのかもしれません。日本企業は、米国パージに引っかかるほどの先端製品がないため、現在でも、中国工場に投資しています。研究費・人材・技術開発力が中韓に劣っているのは歴然としています。尹大統領が、よく、首脳会談に応じて頂いたと思います。9日ロシアで、戦勝記念日行事が行われました。プーチン氏の演説は、特別軍事作戦の戦いは国の安全、国家と国民の未来がかかっているから、続行すると主張しました。日本企業の3月期決算発表11日から15日までありました。

今週のイベントは、19日G7首脳会議が広島で、21日まで開かれます。日本企業の3月期決算発表15日から19日まであります。

経済統計は、次の発表がありました。

予測値 実現値

5月9日 日3月の全世帯家計調査

(二人以上の世帯)消費支出 ― 312,758円(名目1.8%増)

勤労者世帯 実収入 498,581円(名目0.9%減)

日3月の毎月勤労統計現金給与総額 — 291,081円(0.8%増)

中3月の貿易収支 — 6,184億元

10日 米4月の消費者物価指数 5.0% 4.9%

日3月の景気一致指数 98.7 98.7

景気先行指数 97.8 97.5

11日 日4月の景気ウオッチャー調査現状判断 — 56.6(1.3ポイント増前月比)

日4月の経常収支 28,907億円 22,781億円

日4月の貿易収支 -4,550億円 -4,544億円

中4月消費者物価指数 0.4% 0.1%

経済統計は、次の発表があります。

予測値

5月16日 米4月小売売上高 0.7%

米4月鉱工業生産指数(前月比) 0.1%

中4月社会消費品小売総額 22.0%

中4月鉱工業生産指数(前年比) 10.7%

17日 日1~3月期国内総生産速報値 0.7%

日4月鉱工業生産指数(前月比) ―

18日 日4月通関ベース貿易収支 -6,000億円

19日 日4月全国消費者物価指数 3.4%

統計は、国民総支出GDE構成要素、物価、利子率について、日本の発表結果を一覧で以下に表します。

日本 3月 4月

消費コンビニ売上高9671億1700万円(6.0%)

スーパー売上高9894億0942万円(1.9%)

百貨店売上高 4658億円(9.8%)

投資(工作機械受注統計)1410.16億円(前月比113.6%)

輸出 8兆8243億円

輸入 9兆5788億円

貿易収支 -7545億円

物価指数 3.2%

利子率 -0.1%

株価 28143.97(3/9)

(第2金曜日の前営業日)

原油価格 80.1(3/9)

ドバイ、現物1バレル、ドル、5月渡し、(第2金曜日の前営業日)

個人所得(毎月勤労統計)

完全失業率 2.8%

景気動向一致指数 98.7

先行指数 97.5

第7回目 2023年5月22日

4.資産市場における行動理論

要点

・ライフ・サイクル理論

・貨幣一時的一般均衡理論

・練習問題

今回は、伝統的実質ライフ・サイクル理論および貨幣一時的一般均衡理論による名目ライフ・サイクル理論を説明します。

練習問題にあるように、公務員試験問題等では、税金を貨幣で納付することになっていますから、所得、支出、貯蓄、税は、貨幣(円)で評価されています。伝統的経済理論のように、異時間の経済量の比較は、実質化しないと、比較できないという考えはありません。

貨幣には、比較時間内の交換手段、価値尺度および異時間の価値比較尺度という機能があります。お店で、台湾パイナップル1個589円を買うとき、598円と交換して、パイナップルを手にします。589円が貨幣の価値尺度で評価した値です。異時間の価値比較は、次の週、同じ店で、台湾パイナップル1個買うとき、円の価値尺度で、598円で、表示されていることをいいます。このため、貨幣は貯蔵手段として使用できます。

さらに、貨幣自体に資産価値があると認識される国債管理通貨制度の時代になり、「貨幣ベール観:貨幣自体に価値がない」という考えは、経済が崩壊している国以外は、取っていません。

現在、日本国内で、経済取引されるものは、貯蔵価値のある通貨単位(円)との交換比率で表示される相対価格です。りんご1個150円といいますが、通貨単位とりんごの相対価格は、円/個という比率で表されます。すべての経済財は単位量が円で評価されます。

かつては、金や銀の貨幣がありましたが、紙幣と金との交換比率を法律で定め、兌換紙幣を発行しました。現在は、すべての紙幣は、不換紙幣です。

日本も、円が金という金属との公的交換性がなくなり、すべての経済財は円による絶対評価です。継続して、すべての経済財の円評価が増加すれば、インフレーションであり、逆は、デフレーションです。

現在、黒田日本銀行前総裁が金融緩和により、株式や国債を買い上げ、それらの価格上昇を引き起こしていますが、ウクライナ戦争を契機に、財・サービス価格は、昨年から、毎月2%を超えインフレーション状態が続いています。財は、中国製品を輸入していて、130円台の為替レートですから、輸入価格が上昇しました。サービス価格は、販売、運輸、建設で上昇していますが、財に転嫁されにくい。第3次産業では、労働が生産費のほとんどを占めますから、その産業の賃上げは期待できません。資産市場価格の高止まりには、金融緩和は貢献していますが、第3次産業のサービス市場には、店舗新築・改装等の投資がありません。コロナ禍で、逆に、閉店や休業補償がありました。

本題に戻ると、個人がライフ・サイクル理論にしたがって、終生の消費・貯蓄計画を立てるとき、予想所得および個別の品物の予想貨幣価格で計算すれば、ラスパイレス型注)実質化をしていることになります。インフレ時代では、継続的に大幅な物価上昇があり、実質化して、異時間の経済量を比較して、経済成長を実質的に考察する意義があり、物価変数は実質的経済成長論に入りません。しかし、2%以上の物価上昇率が続いた日本では,物価をモデルに入れた名目的貨幣経済成長論も意義があるのではないでしょうか.実質ライフ・サイクル理論と比較して、貨幣一時一般均衡論にある、名目ライフ・サイクル理論を取り上げます。経済学では、前者は、古典派経済学であり、後者は、新古典派経済学です。

注)ラスパイレス型価格指数(消費者物価指数CPI)は、比較時の数量は、2年後でなければ手に入らないので、基準時のままとし、比較時の価格は手に入るため、比較時価格×基準時数量で合計した比較時価値合計を作成し、CPI=比較時価値合計/基準時価値合計を計算したものです。比較時の価値の実質化は、比較時の価値をCPIで割ります。今回の終わりに、国内総生産GDPの実質化を載せています。

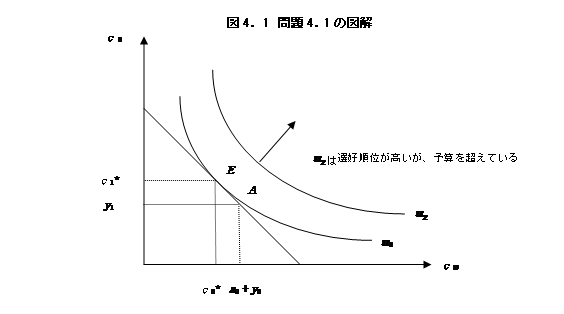

実質ライフ・サイクル理論

問題4. 1の解は、次のようになる。

c0*=a0+y0+y1/(1+i) ,c1*=(1+i){ a0+y0+y1/(1+i)},s0 *= a0+y0-y1/(1+i) 。

2 2 2

図4.1に、消費者の最適解が原点に凸の無差別曲線と北西から南東へ引かれた直線が、この消費者の予算線である。点Aは、(消費者の初期資産+現在所得a0+y0、将来所得y1)の組を表す。点Aをとおる予算線上で、消費者は最適消費量を選択する。選択する判断は、同じ効用を表す無差別曲線u1=c0c1(定数u1のとき、双曲線として描ける。)と予算線との交点を選ぶ。無差別曲線は、右上にいくほど、選好順位が高くなる。無差別曲線と予算線とが接する点が、消費者均衡点Eである。

名目ライフ・サイクル理論

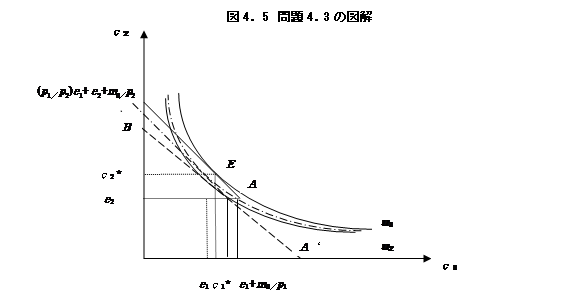

問題4. 3の解は、次のようになる。

c1*=p1e1+p2e2+m0 ,c2*=p1e1+p2e2+m0 ,m1 *=p1e1+p2e2+m0 。

2 p1 2 p2 2

図4. 5に、最適解の点Eを示している。貨幣残高m0があるため、消費は期間1では、e1+m0/p1まで可能である。

問題は、予想価格p2である。消費者が現在価格p1と同じp2を予想している場合、p1が十分低い水準から上昇させるならば、予算線EAの傾きは変化せず、m0/p1が小さくなるから、点線 のように左側へ並行移動し、同じ点線 の無差別曲線との新均衡点では、消費財の需要は減少する。これは、実質貨幣残高m0/p1が減少するためで、実質残高効果という。

ところが、消費者が、インフレーションp1<p2を予想していると、予算線の傾きはEAより、BA’のように傾斜が緩やかになる。需要は、いったん、左へ移動する実質残高効果で減少するが、次に、無差別効用線u2上に移動する異時間代替効果が働き、需要が増加する場合がある。例えば、2022年3月から、世界ほどではないが、日本も、インフレーションに入っている。収入は上がらないので、購入額ほど、食料品量は買えない。実質残高効果が働く。しかし、インフレーションは続くと考えれば、あがりそうな食品は、今買う方が安く買えると思い、その現在消費量を増やそうとする。これが異時間代替効果である。灯油が上がるから、今、タンクいっぱいにする行動である。

デフレーションの場合は、傾きは急になる。均衡点は、右に移動する。

すべての消費者は、インフレーションp1<p2を予想し、初期の貨幣残高m0を保有しているとする。財市場において、p1が十分低いとき、競り価格p1を上げると、個別超過需要c1 -e1は正である。財市場の総超過需要がゼロにならないので、市場は均衡しない。

少なくとも一人の消費者が予想価格p2を固定していると、その人の縦軸切片(p1/p2)e1+ e2+m0/p2は上昇し、横軸切片e1+m0/p1は減少して、BA’線が右上に回転移動し、異時間効果が働かなくなる。この人の個別超過需要は0になって行き、市場は均衡する。

貨幣をもつ一般均衡理論では、予想条件では、市場均衡しない場合がある。消費者の将来価格予想が取り扱える点で、実質ライフ・サイクル理論と異なり、将来価格予想を分析できるようになった。さらに、貨幣を公定歩合で各主体に供給できる中央銀行を導入すると、中央銀行は、金融政策の手段である公開市場操作および貸出政策を実施できる。

国内総生産GDPの実質化

一国の1年間の経済主体の経済活動は、国民経済計算SNA(System of National Accounts)で測定・記録・公表される。経済基盤情報として、3カ月ごと、前四半期の国内総生産GDP(実際は、GDP確報は2年後公表なので、速報性のある国内総支出GDE,会計上GDP≡GDE)が政府から公表される。これは、景気観測の情報として重要度が高い。

デフレーターの作成

基準時を0とし、比較時をtとする。商品は、りんごとみかんとする。

商品 基準時0 比較時t

価格P0 数量Q0 価格Pt 数量Qt

りんご 100円 20個 120円 30個

みかん 20円 100個 30円 80個

基準時および比較時のりんごおよびみかんの購入合計は、それぞれ、その時点での名目値といい、次の通りである。

ΣP0×Q0 = 100×20 + 20×100 =4,000

ΣPt×Qt = 120×30 + 30×80 =6,000

これら名目値同士で、購入額を比較するとき、りんごとみかんの価格が変化しているので比較できない。そこで、基準時から価格が不変だったとして、

価値額ΣP0×Qt を計算する。これを比較時tの実質値という。上の例では

ΣP0×Qt = 100×30 + 20×80 =4,600

実質値 ΣP0×Qtは、変形すると

ΣP0×Qt = ΣPt×Qt

ΣPt×Qt

ΣP0×Qt

このとき、分母の比率(ΣPt×Qt)/(ΣP0×Qt)をパーシェ型価格指数(GDPデフレーター)という。この指数で、基準時の名目値を割れば、基準時の実質値がえられる。上の例では

パーシェ型価格指数=(ΣPt×Qt)/(ΣP0×Qt)=6,000/4,600≒1.3 。

しかし、比較時の数量Qtのデータは、すぐえられないので、(ΣPt×Q0)/(ΣP0×Q0)とした、ラスパイレス型価格指数を作成する。これは、消費者物価指数CPIとして用いられている。上の例では、

ΣPt×Q0=120×20 + 30×100 =5,400であるから

ラスパイレス型価格指数=(ΣPt×Q0)/(ΣP0×Q0)=5,400/4,000≒1.35。

これらの価格指数を、集計量を比較可能にするデフレーターとよび、公表されている。

資産形成論の本文4.1において、若年世代および壮年世代の消費・貯蓄の決定をそれぞれ2期間モデルで示している。経済学教科書では、2期間モデルによって、ライフ・サイクル理論が説明される。本文の中で、実質所得、実質消費量、実質貯蓄量が使われている。これらは、パーシェ型価格指数またはラスパイレス型価格指数で実質化している。生涯所得の推計という実務(例えば,裁判所の生涯所得推計法)は、比較時の数量Qtのデータが得られないので、価格Ptだけを予想し、基準時の数量データQ0を使うのは合理的である。

国民総生産GNP(Gross National Product)と国内総生産GDP(Gross Domestic Product)の概念の違い

「国内」とは、「ある国の政治的領土からその国に所在する外国政府の公館と外国軍隊を除き、領土外に所在する当該国の公館と軍隊を加えたもの」である。「国民」とは, 国内の居住者である。国内総生産GDPは、国内の要素所得Y(付加価値合計)に固定資本減耗Dおよび間接税-補助金を加えたものである。国民総生産GNPは、国内総生産に海外からの純要素所得ΔFYを加えたものである。

練習問題1は、効用関数がよく使われるタイプで、2期間の予算制約式のもとで、効用を最大化します。本文は記号ですが、数値を入れる方が分かりやすい、公務員試験では、所得税を入れています。練習問題2は、退職後も入れたライフ・サイクル理論です。この理論の特徴は、所得の変化を平準化して、毎期間の消費を同じにするということです。ライフスタイルは生涯、変動がないようにすることを意味しています。宵越しの金は持たないとか、老人になれば、節約志向の生活に変えるとかを計画するのではありません。

練習問題(地方上級試験平成7年度復元問題)

1.ある個人が第1期において得た100万円の所得を2期間にわたって全部支出する。個人の効用関数は、

u = C1C2 〔u:効用水準,Ci:第i期の支出額(i=1,2)〕

で示され、個人の第1期における貯蓄には5%の利子がつくものとする。個人は効用最大化を図るものとすると、個人の第1期の貯蓄額はいくらか。ただし、個人の第1期の所得と第2期の利子収入には10%の所得税が賦課されるものとする。

1 40万円

2 45万円

3 50万円

4 55万円

5 60万円

解答 第1期の予算制約式は、所得税100万円×0.1=10万円を控除し

C1+S1=1,000,000×(1-0.1)と表せ、C1+S1=900,000。

第2期の予算制約式は、利子収入S1×0.05万円から、税金S1×0.05×0.1万円を控除して

C2=S1×(1+0.05)-S1×0.05×0.1と表せ、C2=S1×(1.05-0.005)=1.045S1。

効用関数u =C1C2にC1=900,000-S1、C2=1.045S1を代入し、完全平方を作る。

u =(900,000-S1)×(1.045S1)=-1.045(S1-450,000)2+1.045×450,0002

S1=450,000のとき、効用は最大になる。貯蓄額は45万円である。

答え 2

2.(ERE02.3.3出題)ライフ・サイクル仮説にしたがって消費・貯蓄計画を立てている人がいるとする。今年31歳のこの人は、60歳で引退するまで毎年300万円の一定の所得があり、引退後の61歳からは所得がゼロとなるが、80歳まで寿命があると考えている。また、現在の貯蓄残高は、500万円である。

この人が、生涯にわたって毎年の消費額を一定にするように計画しているとすると、今年の貯蓄額は次のうちいくらになるか。ただし、利子はなく、死後には資産も借金も遺さないものとする。

(1) 110万円 (3) 150万円

(2) 130万円 (4) 貯蓄しない

解答 毎年の消費額をC万円とする。総所得は300万円×(60-30)=9,000万円。

(貯蓄額+総所得)÷(30年+20年)=(500万円+9,000万円) ÷50年

=9,500÷50(万円/年)=190万円/年。

貯蓄額=300万円-190万円=110万円

答え (1)

今週(2023年5月22日~5月26日)のイベントと市場への影響度

先週のイベントは、19日G7首脳会議が広島で、21日まで開かれました。19日、サウジアラビアを訪れたゼレンスキー大統領が、アラブ連盟首脳会議において、演説をしました。21日、ゼレンスキー大統領が、G7首脳会議に出席しました。18日~19日、西安において、習主席が、中国・中央アジア首脳会議に出席しました。日本企業の3月期決算発表15日から19日までありました。

今週のイベントは、25日、APEC貿易相会議がデトロイトで、26日まで開かれます。27日、インド太平洋経済枠組み(IPEF) 閣僚会合が開かれます。

経済統計は、次の発表がありました。

予測値 実現値

5月16日 米4月小売売上高 0.7% 0.4%

米4月鉱工業生産指数(前月比) 0.1% 0.5%

中4月社会消費品小売総額 22.0% 18.4%

中4月鉱工業生産指数(前年比) 10.7% 5.6%

17日 日1~3月期国内総生産速報値 0.7% 1.6%

日4月鉱工業生産指数(前月比) -0.7% -0.6%

18日 日4月通関ベース貿易収支 -6,050億円 -4,324億円

19日 日4月全国消費者物価指数 3.4% 3.5%

経済統計は、次の発表があります。

予測値

5月22日 日3月機械受注(前年比)

日4月の全国コンビニ売上高

23日 日4月の百貨店売上高

24日 日4月のスーパー売上高

25日 日5月の月例経済報告

米実質GDP(前期比年率) 1.1%

米4月個人消費 3.7%

26日 日4月東京都区部CPI(前年比) 3.5%

米4月個人所得(前月比) 0.4%

米4月個人支出(前月比) 0.4%

米4月PCEデフレーター(前年比) 4.2%

統計は、国民総支出GDE構成要素、物価、利子率について、日本の発表結果を一覧で以下に表します。

日本 3月 4月

消費コンビニ売上高9671億1700万円(6.0%)

スーパー売上高9894億0942万円(1.9%)

百貨店売上高 4658億円(9.8%)

投資(工作機械受注統計)1410.16億円(前月比113.6%)

輸出 8兆8243億円 8兆2884億円

輸入 9兆5788億円 8兆7208億円

貿易収支 -7545億円 -4544億円

物価指数 3.2% 3.5%

利子率 -0.1% -0.1%

株価 28143.97(3/9) 28156.97 (4/13)

(第2金曜日の前営業日)

原油価格 80.1(3/9) 86.8 (4/13)

ドバイ、現物1バレル、ドル、5月渡し、(第2金曜日の前営業日)

個人所得(毎月勤労統計)291,081円

完全失業率 2.8%

景気動向一致指数 98.7

先行指数 97.5

第8回目 2023年5月29日

資産市場における行動理論

要点

・債券現物・先物市場一般均衡論

・オプション理論

金融先物の最適化理論

前回の確実性下の貨幣一般均衡モデルを、不確実性下2期間貨幣一時的一般均衡モデルによって、債券・株式の2資産市場を考え、債券・株式の現物・先物価格を決定します。このモデルは、Grandmont, J.-M., “On the Short Run Equilibrium in a Monetary Ecomomy,” 1974, およびGreen,J.R.,“Temporary General Equilibrium in a Sequential Trading Model with Spot and Futures Transactions,”1974を合体し、筆者が、貨幣があり、現物・先物取引のある交換経済における一時的一般均衡モデル (Nishimura,K.,‟Temporary General Equilibrium in Multi-period Forward Markets,”)がもとになっています。

2資産現物・先物市場において、投資家は、資産価格不確実性に対して主観的確率分布をもち、確実性下の予算制約式と同様に、自己清算制約式のもとで、与えられた現物価格・先物価格に対して、2期間の最適化をし、市場均衡条件をみたす市場均衡解で、資産を交換し、期間2の先物契約をします。主観的確率分布を仮定することが、数学的で、準備がなければ、分かりません。他は、確実性下と同じ設定になります。

例として、投資家の効用関数をコブ・ダグラス型として、前回の確実性下の問題と比べつつ、分布関数によらない最適解を求めました。

資産市場における消費者の行動と計画

消費者は、2期間の永久債の賦存量b0∈R+ をもつ。ここで,b0は確実に予見できるものとする。計画時の期首に、消費者は負債をもっていないとする。また、消費者は、市場が開かれる前、株式k0 ≧ 0をもつ。

行動と計画

2期間の債券の流列を、b=(b1,b2)∈R+2、株式の流列を、k=(k1,k2)∈R+2とする。今期の先物市場における債券先物契約をcb2とする。消費者は、cb2>0であれば、期間2の期首に債券を受け取る。cb2<0であれば、その逆である。同様に、今期の先物市場における株式先物契約をck2とする。消費者は、ck2>0であれば、期間2の期首に株式を受け取る。ck2<0であれば、その逆である。

消費者は、期間1において、現物資産市場において、将来債券および株式保有計画を決定する。その後、資産先物市場において、債券および株式先物契約を結ぶ。期間1において、消費者が現物市場と先物市場での取引を決定することを行動(action)と呼び、a1=(b1,k1,cb2,ck2)∈R+2×R2で表す。次に、期間2の現物市場において、消費者が取引を決定することを計画(plans)と呼ぶ。期間2の計画をa2=(b2,k2)∈R+2で表す。

期間1において、市場価格ベクトルは、p1 =(pb1,pk1,qb1,qk1)∈ R+4/{0}であり、ここで、1は、貨幣の価格であり、p1は、債券・株式の現物価格であり、qは債券・株式の先物価格である。期間2の市場価格ベクトルは、p2=(pb2,pk2)∈R+2である。

効用関数

消費者が、資産流列(b1,b2,k1,k2)を選択する際に、期間1の資産選択行動の成果(b1,k1)は、確実性下にあり、期間2の資産選択行動の成果(b2,k2)は,不確実性下にあるとする。消費者の資産流列に対する選好は、von Neumann-Morgenstern の期待効用最大化の仮説をみたす。

予想形成

期間2の現物価格の予想は、先物市場価格qに対して、各期間の現物価格の確率分布ψ(q)を対応させる。これを将来価格の予想形成という。

仮定 4.4 ψ(q):R+2 /{0}→ M(R+ )。

(1)予想形成ψ(q)は、M(R+)が確率測度の弱収束の位相をもつとき連続である。

(2)すべての q ∈R+2 /{0}に対して、int co supp ψ(q)≠φ。

(3)すべてのq ∈R+2 /{0}に対して、ψ(q)(int R+2)=1。

(1)は、確率分布ψ(q)の連続性を、(2)は、投資家の主観的均衡のための必要十分条件を、(3)は、1点予想を排除する仮定である。

最適債券量を価格の関数で求め、von Neumann-Morgenstern効用関数uに代入し、予想価格分布ψ(q)による期待効用vを求める。

仮定 4.5 v= u1+∫R+ u2(b2*(p1),k2*(p1))dψ(q)

現物市場に対する予算制約式

消費者は、 現在においても将来においても、プライス・テーカーであるから、期間1において、価格ベクトルp1を所与として、 pb1・b1+pk1・k1≦pb1・b0+pb1・k0に制約された行動(b1,k1)を選択しなければならない。次に、期間2で不確実性下にあるため、消費者は、期間2で実現する現物価格p2を所与として、計画(b2,k2)を立てる。期間2の予算制約集合は、pb2・b2+pk2・k2≦pb2・b1+pk2・k1と表す。

選好ルール

期待効用関数vは、市場価格p1 を所与として、任意の行動a1,a1′に対して、成果の空間で定義された選好関係≿cと次の関係があるとする。

p1を所与とし、任意の行動a1、a 1′∈β1(p1 )に対して、v(p1,a1)≧v(p1,a1′)であるならば、そのときにかぎり、a1 ≳p1c a1′とする。

先物市場に対する予算制約式

現物市場の最適化問題4.1から、最適債券量b1*、最適株式量k1*が求められた。先物市場では、自己清算取引戦略(qb2,q k2)・(cb2, ck2)=0が予算制約式となる。これにより、自己清算取引戦略であれば、いかなる契約価格q=(qb2,q k2)であっても、富W2=pb2・(b1*+cb2)+pk2・(k1*+ck2)はヘッジされる。

仮定 4.6 (qb2,q k2)・(cb2, ck2)=0。

先物市場における消費者の予算制約式は、

β2c(p2)={(b2,k2)∈A2∣pb2・b2+pk2・k2≦pb2・(b1*+cb2)+pk2・(k1*+ck2)}と表す。

期間2の期首における支払い可能条件を次のように仮定する。

仮定 4.7 任意の(pb2,pk2)∈suppψ(q)に対して、pb2・(b1*+cb2)+pk2・(k1*+ck2)≧0。

現物・先物市場における消費者の最適化

消費者の最適化問題は、次のように設定される。価格ベクトルp1と賦存量(b0,k0)を所与として、予算制約式のもとで、期待効用関数vを最大にする行動(b1,k1)および計画(b2,k2)を決定する。以下、効用関数は、コブ・ダグラス型を仮定し、テキストにある、問題4. 4,問題4. 5、問題4. 6をそれぞれ、次の例題で計算する。

この最適化問題は、ダイナミック・プログラミングによって解く。ステップ1では、次の問題を解いて、現物市場における行動(b1,k1)を決定する。

例題 4. 1 ( pb1,pk1)、 (b0,k0) を所与として、

max u1=b1・k1、subject to pb1・b1+pk1・k1=pb1・b0+pk1・k0 。

{b1,k1}

解 u1=b1・k1=b1(pb1・b0+pk1・k0-pb1・b1)/pk1

=-pb1(bb1-pb1・bb0+pk1・bk0) 2+(pb1・bb0+pk1・bk0) 2

pk1 2 pb1 4 pb1 pk1

効用関数が最大になるb1、k1は、

b1*=pb1・bb0+pk1・bk0 、 k1 *=pb1・bb0+pk1・bk0 。

2 pb1 2 pk1 □

先物市場における最適解は、2段階で求められる。第1段階は、例題4. 2のように、期間2の価格p2を所与とし、期間2の予算制約式の下で、効用関数u2を最大化することにより、期間2の計画(b2,k2)を決定する。そして、例題4. 2の解b2*、k2*を期待効用関数vに代入し、第2段階の例題4. 3に進む。

例題 4. 2 p2≫ 0、 b1*、k1*≧0を所与として、

max u2=b2・k2 ,subject to pb2 b2+pk2・k2=pb2(b1*+cb2)+pk2・(k1*+ck2)。

{ b2,k2 }

解 u2=b2・k2=b2{pb2(b1*+cb2)+pk2・(k1*+ck2)-pb2・b2}/pk2

=-pb2{b2-pb2(b1*+cb2)+pk2・(k1*+ck2)} 2

pk2 2 pb2

+(pb2(b1*+cb2)+pk2・(k1*+ck2) )2

4 pb2 pk2

b2*=pb2(b1*+cb2)+pk2・(k1*+ck2)、k2* =pb2(b1*+cb2)+pk2・(k1*+ck2) 。

2 pb1 2 pk1 □

ステップ2では、次の問題を解いて、最適債券・株式の最適契約(cb2*,ck2*)を求める。

p2 を基準化すると、解が陽表化できる。

例題 4.3 債券・株式先物価格qを基準化して、q=(1,qk2)≫0のもとで

max ∫b2*・k2*d ψ(q),subject to q・c= 0 。

{ cb2,ck2}

解 L=∫b2*・k2*d ψ(q)-λq・c

=∫{(pb2(b1*+cb2)+pk2・(k1*+ck2))}2 d ψ(q) -λq・cとおく。

4 pb2pk2

∫{pb2(b1*+cb2)+pk2・(k1*+ck2)}d ψ(q)=λ、

2pk2

∫{pb2(b1*+cb2)+pk2・(k1*+ck2)}d ψ(q)=λqk2,q・c=0。

2 pb2 □

さらに、債券・株式予想価格p2を基準化して、p2=(1,pk2)≫0とする。例題4.3は、次のようになる。最適解は、E[1/ pk2]およびE[pk2]に依存し、その分布関数形に依存しない。

例題 4.4 債券・株式予想価格p2を基準化して、p2=(1,pk2)≫0とし、債券・株式先物価格qを基準化して、q=(1,qk2)≫0のもとで

max ∫b2*・k2*d ψ(q),subject to q・c= 0 。

{ cb2,ck2}

解 (b1*+cb2)E[1/ pk2]+(k1*+ck2)=λ、

2

(b1*+cb2)+(k1*+ck2)E[pk2]=λqk2、λを消去して、

2

(b1*+cb2)+(k1*+ck2)E[pk2]=qk2{(b1*+cb2)E[1/ pk2]+(k1*+ck2)}。

(cb2,ck2)・(1,qk2)=0は、cb2=qk2 ck2であるから、上式に代入して、

(b1*+qk2 ck2)+(k1*+ck2)E[pk2]=qk2{(b1*+qk2 ck2)E[1/ pk2]+(k1*+ck2)}。

{qk2+E[pk2]-qk22 E[1/ pk2]}ck2=qk2(b1*E[1/ pk2]+k1*)-(b1*+k1*E[pk2])。

ゆえに、最適先物解は、

ck2*={qk2(b1*E[1/ pk2]+k1*)-(b1*+k1*E[pk2])}/{qk2+E[pk2]-qk22E[1/pk2]}

cb2*=qk2 ck2*。 □

株式オプション価格の二項過程モデル

Black-Scholes[1973,J.P.E.81,石村貞夫・石村園子『金融・証券のためのブラック・ショールズ微分方程式』東京図書、部分訳第11章190 -199頁]の評価公式は、株式市場およびオプション市場に対して、 7条件を仮定している。

Black-Scholesの金融市場は効率的な完全競争市場である。しかし、オプション市場は、経済学の市場機構は設定されない。オプション理論は、「金融工学」の理論であるということが強調される。したがって、貸付市場および債券・株式市場の市場均衡価格は、オプション理論では、所与とされる。

オプションは、株式市場で、将来のある期日に、ある企業の株価が想定以下、また以上になると、投資家は、損失が出るので、その場合は、買いまたは売りが放棄できる契約がり、現時点で、放棄のオプションに対する権利を、ある価格で売買する。先物契約は、損失が出る場合も契約を履行しなければならない。

オプション商品があれば、先物契約よりは、投資家は、損失価値を放棄できる。契約の相手側は、逆に、損失価値を負担するから、権利放棄前払い金を高くしたい。双方にとって、合意できるオプション代金(価値)を決めたい。現物・先物市場は、市場参加者の売買の動機が経済学的な法則に従うが、オプション市場は、現物・先物市場取引を前提として、それらの価値を所与として、損切り契約ができるようにする。

そのような虫の良い商品が、現物・先物市場で取引された商品をもとに、どのように、作成されるかが、オプション理論である。その中心戦略は、掛けつなぎ(Hedge)である。オプション市場参加者は、将来期日での、ある資産の権利行使価格を想定する。将来期日において、予想価格分布にしたがって、資産市場価格が実現するが、オプション取引参加者は、どのような資産価格が実現しても、そのオプション価値が変動しないことを期待する。

掛けつなぎの(ヘッジ)戦略は、どのような資産価格が実現しても、純資産価値=資産価値-負債価値が非負(純資産価値≧0)となるように、資産および負債を現時点で、構成する。純資産価値=0であれば、損も得もしない。

オプション商品は、損失を0にする契約であるから、ヘッジ戦略を取っているが、商品が1種類、オプションだけでは、反対側の商品がない。そこで、現時点で現物商品を購入させ、満期日契約商品(オプション)とで、ポートフォリオを組み、純資産価値≧0となるように、ヘッジする。すなわち、同一原資産である(現物・オプション)商品をポートフォリオに組むことで、ヘッジするのである。

Black-Scholesでは、

「原資産を株式とし,時点tにおける株価をx(t)とする.オプションの値をw(x,t)とする.オプションは,株式の買い建て1株とそのオプションの売り建てを同時に行うヘッジ・ポジションをとる.すなわち,時点tにおいて,x(t)×1-w(x,t)×オプション数=0となるように,オプション数Cを決めれば,任意の価格(x(t),w(x,t))で相殺される.」

とある。

前述の先物理論において、同時期の債券と株式で、自己清算条件、仮定4. 6(qb2,q k2)・(cb2, ck2)=0を投資家に付けていることは、同様なヘッジしているのである。価格変化で、将来賦存量の価値変動を、先物契約によって、2種類以上の商品で、1商品の売りに対し、他の商品の買いに「掛けつなぎ(満期到来の資産に、同時期の負債を対応させる。)」、変動をゼロにしている。

二項過程の1期間モデルにもどって、コール・オプション1単位の売りにその株式δ単位を購入するポートフォリオを考える。δをヘッジ比率という。二項分布で,S′T<K<STとする。投資家が、デルタ・ヘッジ戦略をとるならば、「満期時Tのポートフォリオ(1,δ)の価値は、いかなる資産価格(CT,ST)でも、同じであるから,(-CT, ST)(1,δ)=(0, S′T)(1,δ)とする方程式から、δ*=CT/(ST-S′T)。株式のヘッジ比率が決まる。ここで、満期時Tのコール・オプションの価値CT=Max[0,ST-K]および株式価格ST、Kは権利行使価格する。数値例では、確率0.5で、ST =120円とS′T =80円、権利行使価格はK =100円であり、二項分布の平均値は、0.5×120+0.5×80=100である。権利行使価格は平均値に設定されている。

さて、δ*は決まったが、現時点でのコール・オプションの価値Cは決まらない。そこで、現時点のポートフォリオの価値-C×1+S×δ*を資金市場において、利子率rで、満期Tまで運用すると、ポートフォリオの価値-CT×1+ST×δ*に等しくなるはずである。なぜなら、価値が等しくなければ、現時点での資産運用を投資額の低い方へ投資する裁定取引が働き、価値が等しくなるよう調整する。

将来収益が同じであるが、企業財務構成が異なる、2つの企業が、市場で異なる企業価値が成立すると、裁定取引によって、企業価値が同じになるように、市場で評価が調整され、同一の企業価値になるという説明をもちいる。

ゆえに、(1+r)(-C×1+S×δ*)=-CT×1+ST×δ*から、

C*=(CT×1-ST×δ*)/(1+r)+S×δ*

のように、コール・オプション価値C*が求められる。

テキストでは、

①俊野雅司・大村敬一『ゼミナール オプション 仕組みと実際』東洋経済新報社,1993年,pp. 94-68

②Sharp,W.F., Investment, 1978 (岩田暁一『先物とオプションの理論』東洋経済新報社,1989年,pp. 122-124)

③Cox,J.C.,Ross,S.A.,Rubinstein,M.“OptionPricing:ASimplifiedApproach,”J.F.E7(1979)229-2631

による、二項過程モデルを紹介している。

①モデルのポートフォリオは、ヘッジド(hedged)・ポートフォリオ:「コール1単位の売りと株式x単位の買いを組み合せ」でポートフォリオを生成する。

デルタ・ヘッジ:満期時点で、どんな株価およびコール価格に対しても、ヘッジド・ポートフォリオの収益を同じにする。

②および③モデルは、コピー(replicate)・ポートフォリオ:コールの収益と、資産市場で他の商品と組み合わせたポートフォリオの収益が一致するポートフォリオが生成できれば、コールの収益のコピー(replicate)・ポートフォリオという。

テキストで示すように、①、②および③は、みな、デルタ・ヘッジしているから、コール・オプションおよびプット・オプションの価値公式が同値なのである。

オプションは、現物・先物市場をもとに、証券取引所・証券会社で、5つ以内の権利行使価格が提示され、以上のヘッジモデルから計算されたオプション価値で売買する仕組みである。通常の市場環境では、権利行使価格が先物市場価格の幅に入っており、満期時の確率分布は、個人の予想分布でなく、証券取引所・証券会社の決める対数正規分布である。いくらヘッジされた商品であっても、市場環境の激変では、契約の権利行使価格は、幅をはずれることがある。基本的には、収益を期待する商品ではないから、ヘッジか池での指摘されるように、ヘッジ幅から、著しくかい離すれば、ヘッジ機能を果たさない場合がある。経済学の立場から言えば、先物市場に直接影響を与えるというより、先物市場から、派生した商品であると認識した方がよいだろう。

今週(2023年5月29日~6月2日)のイベントと市場への影響度

先週のイベントは、25日、APEC貿易相会議がデトロイトで、26日まで開かれました。共同声明は、中ロの反対で見送られました。27日、インド太平洋経済枠組み(IPEF) 閣僚会合が開かれました。サプライチェーンの強化の協定を結ぶことになりました。14カ国で、戦略物資のサプライチェーンを中国から外すことが目的です。水素の技術協力の枠組みを立ち上げることになりました。デジタル貿易と汚職防止に関する議論は進みませんでした。

今週のイベントは、28日トルコ大統領決戦投票が行われました。6月2日アジア安全保障会議が4日までシンガポールで開かれます。

経済統計は、次の発表がありました。

予測値 実現値

5月22日 日3月機械受注(前年比) -3.5%

日4月の全国コンビニ売上高 9156億円4.9%

23日 日4月の百貨店売上高 4088億円8.6%

24日 日4月のスーパー売上高 1兆1062億円3.4%

25日 日5月の月例経済報告 穏やかに回復

米実質GDP(前期比年率) 1.1% 1.3%

米4月個人消費 3.7% 3.8%

26日 日4月東京都区部CPI(前年比) 3.5% 3.2%

米4月個人所得(前月比) 0.4% 0.4%

米4月個人支出(前月比) 0.4% 0.8%

米4月PCEデフレーター(前年比) 4.2% 4.7%

経済統計は、次の発表があります。

予測値

5月30日 日4月完全失業率 2.7%

日4月有効求人倍率 1.33倍

31日 日5月の消費動向調査

日4月鉱工業生産指数 1.8%

中5月中国景気指数(PMI) 49.4

6月1日 日1~3月の法人企業統計

米5月ISM製造業景況感指数 47.1

2日 米5月雇用統計 3.5%

統計は、国民総支出GDE構成要素、物価、利子率について、日本の発表結果を一覧で以下に表します。

日本 3月 4月

消費コンビニ売上高9671億1700万円(6.0%) 9156億円4.9%

スーパー売上高9894億0942万円(1.9%) 1兆1062億円3.4%

百貨店売上高 4658億円(9.8%) 4088億円8.6%

投資(工作機械受注統計)1410.16億円(前月比113.6%)

輸出 8兆8243億円 8兆2884億円

輸入 9兆5788億円 8兆7208億円

貿易収支 -7545億円 -4544億円

物価指数 3.2% 3.5%

利子率 -0.1% -0.1%

株価 28143.97(3/9) 28156.97 (4/13)

(第2金曜日の前営業日)

原油価格 80.1(3/9) 86.8 (4/13)

ドバイ、現物1バレル、ドル、5月渡し、(第2金曜日の前営業日)

個人所得(毎月勤労統計)291,081円

完全失業率 2.8%

景気動向一致指数 98.7

先行指数 97.5

第9回目 2023年6月5日

債券の期間構造と株式の収益率

要点

・4.6債券の期間構造の理論

・4.7株式の収益率と株式市場価格

ライフ・サイクル理論にもとづくならば、各年齢の消費者は、残りの生存期間に得る所得を平均化して、一定の消費額を決め、残りを貯蓄する。さらに、資産選択理論にもとづき、消費者は、貯蓄を安全資産と危険資産に分けて、資産運用を計画する。ただし、資産選択理論は、安全資産と危険資産の配分を決めるが、消費者が、その比率で、安全資産と危険資産を、それぞれの市場でどのようにして獲得できるかは示していない。本教室では、4.8で、各資産市場均衡を理論的に考察しているので、資産選択理論を資産市場の一般均衡とつなぐ。現実に、利用可能な需要関数を求める。

経済理論では、異時間の交換比率として、利子率がもちいられる。現実の資産市場では、債券と株式の金融商品が取引され、市場均衡債券価格および株式価格が決まる。債券価格と株式価格は、実際に受け払われる単位価格である。債券利子率および株式収益率と債券価格および株式価格との対応関係を定義する。すなわち、貨幣で取引される現実の資産市場を、経済理論市場で均衡を考察するために、変数を変換する。

第9回は、危険資産のうち、債券と株式の特性を経済理論で分かっている特性と、個別企業の株式価格および経営成績・財政状態の報告書から導く特性を説明する。

債券利回りと債券市場価格の関係

第6回目において、単利の最終利回りRnは

Rn = C+(F-P)/n

P

複利の最終利回りRn

P(1+Rn)n=C(1+Rn)n-1+C(1+Rn)n-2 +…+C(1+Rn)+C+F

によって、定義した。各期間の短期利子率は、通常異なるから、残存期間n、第i期間の予想利子率をri、長期利子率をRnとする。

金融理論において長期利子率Rnと各期間の短期利子率riとは、関係があるとする立場と関係はないとする立場がある。前者は、LutzおよびHicksが主張した利子率の期間構造論であり、後者はCulbertsonの主張したヘッジ(掛け繋ぎ)理論といわれる。

Lutzの要点は、市場関係者の完全予想を仮定し、Rnはriの平均であり、期間構造は利回り曲線によって決定される。

HicksはLutzの理論を引継ぎ、不確実性下、予想短期利子率を先物短期利子率に置き換えて、Lutz理論が成立すると主張した。現代の期間構造理論は、Hicksの流動性プレミアム理論にしたがっている。

HicksはLutzの予想理論を受け継ぎ、以下を仮定する。

・ 将来の債券価格は不確実であり、評価損を先物で回避する。

・ 長期貸付は期間1の直物貸付けと残りの期間の先物貸付からなる。

予想短期利子率は、先物短期利子率に代えられ、次のように定義される。

先物短期利子率 fi = ri +Li(i = 2, …, n)

予想短期利子率 ri

流動性プレミアム Li(L2<L3<…<L n)

単利の場合,長期利子率は

Rn=R1+(r2+ L2)+…+(rn+ Ln) = 1 ∑(R1+ri)+ 1 ∑Li (1)

n n n\

Lutzとの違いは、流動性プレミアムの平均が加わることである。

(1)式の左辺は、長期利子率であり、右辺は、長期利子率を先物短期利子率で表した平均利子率である。長期債券市場と各期の先物債券市場は、期間1の直物貸付けと残りの期間の先物貸付で構成された平均長期利子率とで裁定取引が行われ、市場均衡では、(1)式の裁定取引式が成立すると説明される。

ヘッジ理論は、自己の負債Bの満期時点が来るとき、その満期時点に資産Aを合わせて、B=Aとすれば、途中の短期利子率が変動しても、返済不能にならない。

本教室では、先物債券市場は、ヘッジ理論に従っている市場均衡論を説明している。①期間構造をいれた多期間モデルで、資産市場の一般均衡論の立場から、期間構造が決まる理論がある。さらに、オプション理論は、デルタ・ヘッジ戦略にしたがった裁定取引式が成立する。②短期債券市場と長期債券市場において、市場均衡すれば、期間構造論の主張する(1)式の裁定取引式が成立するのかを理論的に示す試みはある。③また、現実市場のデータから、期間構造論のイールド・カーブを推定する試みもある。④一般的には、期間構造論は離散期間であるが、オプション理論では、ブラック・ショールズ連続モデルが基本であり、瞬間的利子率をもちいる期間構造モデルがある。資産市場の一般均衡論の立場から、連続一般均衡モデルに拡張して、期間構造を示すことはできる。

以上、①の離散時間で,一時的一般均衡理論から,現物・先物資産市場均衡を示すことは、私のモデルで、提案している。②については、オプションの連続モデルで、金利については、平均回帰する確率微分方程式をもちいて、期間構造を示すことは、各モデルがある。③は、それらのモデルに従い、イールド・カーブを推定している。④については、連続的一般均衡理論になるが、確率微分方程式による動学一般均衡理論は、開発中である。

本教室では、2期間のオプション理論を例示した。連続時間のオプションは、ブラック・ショールズ連続モデルを要約しただけである。次は、多期間、連続時間のオプション理論を紹介する。来年度、①および②の債券の期間構造の決定理論は、それらを応用して、示すことになる。

債券投資リスクの測定

イールド・カーブ(yield curve)の形状

期間構造理論では、利回り曲線は、債券市場の予想形成によって、イールド・カーブ(yield curve)の形状は、縦軸に利子率R、横軸に満期期間(残存期間)yearをとると、4種類(図4.5)ある。実際、債券の種類は、満期期間(残存期間)、クーポン、公社債の発行主体、発行方法によって、多種多様であり、イールド・カーブが専門誌で日々公表されるほど、期間構造が分析上、重視されているとはいえない。Hicksの理論で、国債先物短期利子率を代入して、イールド・カーブを図示すると、市場では、先行き何年で、利子率が上昇すると予想しているか、すなわち、水平から順イールドに転じるかが推測できる。

デュレーション

市場利子率が変化すると債券価格の変化はどの程度かを測る指標がデュレーションである。デュレーションDは、(1+R)がパーセント変化したときの債券価格Pのパーセント変化として、Pのパーセント変化/(1+R)のパーセント変化を計算する。この比を債券価格の(1+R)弾力性と定義する。(読み方が、分子の分母弾力性となることに注意)

D=- dP /P 。変形して、 dP =-D P (1)

d (1+R)/(1+R) d (1+R) 1+R

デュレーションの値が大きくなると、弾力性が大きい。利子率の変化に対して債券価格の変化が大きいことを意味する。

最終利回りの計算式P(1+Rn)n=C(1+Rn)n-1+C(1+Rn)n-2 +…+C(1+Rn)+C+F を市場利子率Rで置き換える。

P= C + C +…+ C + C+F (2)

1+R (1+R) 2 (1+R)n-1 (1+R)n

取引する債券のクーポンC、満期期間n、額面Fは、決まっているから、投資家の評価する利子率Rが、債券市場で決まる。(2)式を1+Rで微分すると

dP =-{ C +…+ (n-1) C + n(C+F) }

d (1+R) (1+R) 2 (1+R)n (1+R)n+1

= -1 { C +…+ (n-1) C + n (C+F) } (3)

1+R 1+R (1+R)n-1 (1+R)n

(1) 式と(3)式を比較して

D={ C +…+ (n-1) C + n(C+F) }. (4)

(1+R)P (1+R)n-1P (1+R)n P

デュレーションDは,満期までの年数の加重平均であり、債券の平均回収期間を表している。デュレーションの特性は、(4)式から、

デュレーションの値

残存期間n 長い 項数が増えるから、大きい

クーポンC 大きい 分子の債券価格Pが大きくなるから、小さい

利子率R 大きい 分母の各項の1+Rが大きくなるから、小さい

債券投資戦略にデュレーションは応用することができる。

コンベクシティ(Convexity)

さらに,近似精度を上げるために,価格変化に対してテーラー展開式を用いるコンベクシティ(Convexity)がある.

(2)式の債券価格関数を,現在利回り1+R0のまわりで,テーラー展開すると,

ΔP= dP Δ(1+R)+ d2P Δ(1+R) 2+…+ dn―1P Δ(1+R) 2+Rn (5)

1!d (1+R) 2!d (1+R) 2 (n-1)!d (1+R) n―1

Rnは剰余である.

(3)式を微分して,

d2P = 1・2C +…+ (n-1) C + n(n+1) (C+F)

d (1+R) 2 (1+R) 3 (1+R)n (1+R)n+2

(d2P/d (1+R) 2 )/P をCv:コンベクシティ(Convexity)と定義する.(5)式から,

Cv= d2P 1 = [ 1・2C +…+ (n-1) C + n(n+1) (C+F) ] 1

d (1+R) 2 P (1+R) 3 (1+R)n (1+R)n+2 P

テーラー展開式(5)をPで割り,第二項まで取ると,

ΔP≒ dP Δ(1+R)+ d2P Δ(1+R) 2

P 1!d (1+R) P 2!d (1+R) 2 P

=- D Δ(1+R) + Cv Δ(1+R) 2

1+R 2

これは,債券価格の変化率は,デュレーションとコンべクシティで近似できることを表している.

第2項は,正であり,利子率の変化が大きければ,価格変化率は正に大きくなる.コンべクシティが大きい債券ほど,価格上昇の効果が大きいと期待できる.

信用リスク(債務不履行リスク)

・債券は,信用リスク(債務不履行リスク)があり,格付機関が,債券を格付けしている.

・統計学の知識をもちい,倒産確率を推定するValue at Riskが使われる.

株式の収益率と株式市場価格

各種の株式収益率を定義し、株式投資の指標としての役割をのべる。 企業の経営成績は損益計算書、企業の財政状態は貸借対照表で情報開示される。投資家は、これら財務諸表から、総資本事業利益率(ROA: Return On Asset)および自己資本利益率(ROE: Retun On Equity)投資判断の指標を導いている。ただし、会計期間が1年であり、四半期で仮計算される企業もある。国民経済計算と同様に、速報と確報がある。

財務指標と株価の関係

ROA

事業利益

ROE 資産

税引き後利益

EPS 自己資本 ×

税引き後利益 × 資産

株数 自己資本 自己資本

株価 × 株数 レバレッジ(てこ率)

株価 BPS

EPS

PER

株価

1株当たり純資産(BPS)

PBR

表において、上下の比率をかける(×)とその前の比率になる。株価=EPS×PER。

ROEおよびROAは、損益計算書と貸借対照表のデータによる比率である。PERとPBRはともに株価が分子であり、分母は1株当たり税引き後利益、1株当たり純資産をそれぞれあてる。株価は取引日ごとにデータが得られるが、分母は前期の損益計算書と貸借対照表のデータである。相場の変動により、営業日で変化するのはPERとPBRであり、これらは、株価の市場評価を表す比率として株式投資の参考指標に使われる。投資家は自己資本あるいは資産を期間内有効に使って、利益を上げる比率として、ROEおよびROAを意識するから、経営者が株主総会でそれらを経営目標として意識しているならば、決算でその結果を示す。

米国では、経営者は、利益至上主義であるから、ROEおよびROAは、株主に答える目標である。日本の経営者で利益至上主義は前ゴーン日産社長やソフトバンク社長であるが、少数である。それらの比率を経営目標として、意識する人はあまりいない。会社やっていますという社長は多い。

今週(2023年6月5日~6月9日)のイベントと市場への影響度

先週のイベントは、28日トルコ大統領決戦投票が行われました。エルドアン大統領が再選されました。6月2日アジア安全保障会議が4日までシンガポールで開かれました。

今週のイベントは、4日にOPECプラス閣僚協議があります。5日アップルが年次開発者会議を開きます。

経済統計は、次の発表がありました。

予測値 実績値

5月30日 日4月完全失業率 2.7% 2.6%

日4月有効求人倍率 1.33倍 1.32倍

31日 日5月消費動向調査消費者態度指数 30.6ポイント(前月比0.6ポ増)

日4月鉱工業生産指数 1.8% -0.3%

中5月中国景気指数(PMI) 49.4 48.8

6月1日 日1~3月の法人企業統計

米5月ISM製造業景況感指数 47.1 46.9

2日 米5月雇用統計 3.5% 3.7%

経済統計は、次の発表があります。

予測値

6月6日 日4月家計調査 -2.3%

7日 日4月景気動向一致指数 99.0

先行指数 98.0

中5月貿易統計 —

米5月貿易統計 -749億ドル

8日 日5月景気ウォッチャー調査

日4月国際収支経常収支 15606億円

貿易収支 -3237億円

日1~3月期GDP改定値 1.9%

9日中5月消費者物価指数 0.2%

統計は、国民総支出GDE構成要素、物価、利子率について、日本の発表結果を一覧で以下に表します。

日本 3月 4月

消費コンビニ売上高9671億1700万円(6.0%) 9156億円4.9%

スーパー売上高9894億0942万円(1.9%) 1兆1062億円3.4%

百貨店売上高 4658億円(9.8%) 4088億円8.6%

投資(工作機械受注統計)1410.16億円(前月比113.6%)

輸出 8兆8243億円 8兆2884億円

輸入 9兆5788億円 8兆7208億円

貿易収支 -7545億円 -4544億円

物価指数 3.2% 3.5%

利子率 -0.1% -0.1%

株価 28143.97(3/9) 28156.97 (4/13)

(第2金曜日の前営業日)

原油価格 80.1(3/9) 86.8 (4/13)

ドバイ、現物1バレル、ドル、5月渡し、(第2金曜日の前営業日)

個人所得(毎月勤労統計)291,081円

完全失業率 2.8% 2.6%

景気動向一致指数 98.7

先行指数 97.5

第10回目 2023年6月12日

資産選択理論

・各資産を収益率で比較し、ポートフォリオ(資産の一覧表)を作成する。

・各期待収益率に対し、リスク(分散)を最小にするポートフォリオ(有効フロンティア)を作成する。

・投資家は資産の収益率の確率分布を選び、収益率の実現値に対して効用をもつ。

・投資家は、有効フロンティア上で、期待効用を最大にするポートフォリオを選択する。

今回は、証券投資の教科書で看板の一つである、資産選択理論あるいは平均・分散分析を、もっとも簡単な貨幣・債券の2種類の資産がある場合、債券・株式の2危険資産および貨幣・債券・株式の3資産の場合を説明する。

消費者は、給与、賞与を定期的にえると、ライフ・サイクル理論で、毎月、貯蓄額を決める。第6回目の練習問題1では,ある個人が第1期において得た100万円の所得を2期間にわたって全部支出する。個人の効用関数は、u =C1C2〔u:効用水準,Ci:第i期の支出額(i=1,2)〕で示され,個人の第1期における貯蓄には5%の利子がつくものとする。個人は、2期間の予算制約式C1+S1=900,000、C2=1.045S1のもとで、個人は効用最大化を図る。これが、ライフ・サイクル理論である。

ライフ・サイクル理論で決まった貯蓄額を他の資産に投資する際、将来価値変動しない特性のある貨幣と、確率的に価値変動する債券の分け方(割分)を決定する。これを資産選択理論という。

ライフ・サイクル理論は、予算制約式のもとで、消費者の効用関数を最大化する消費量を求めるが、資産選択理論は、「期待収益率に対して、ポートフォリオの分散を最小化する有効フロンティアのもとで、期待効用関数を最大にする最適な投資割分を選択する」。

ポートフォリオ(資産の一覧表)の作成

これまで、金融商品は、現預金、債券、株式の3資産の特性を数値で評価した。ここでは、現金(貨幣)、利付債、株式の3資産を取り上げる。1期間(月間、年間)の投資収益率を定義する。1年後の利息は確定しているが、1年後の配当、1年後の利付債単位価格および1年後の株式1株価格は予想値である。

貨幣の投資収益率m =1年後の現金1円-現在の1円 =0

現在の1円

利付債投資収益率b =1年後の利息+(1年後の利付債単位価格-現在の利付債単位価格)

現在の利付債単位価格

株式の投資収益率s=1年後の1株当りの配当+(1年後の株式価格-現在の株式価格)

現在の株式価格

貨幣・債券モデル

投資家は、貨幣と債券の2種類のポートフォリオを選択する。以下は、ポートフォリオの収益率Rを定義し、その期待値(平均値)μRと分散σR2(標準偏差σR)を求める。

貨幣の収益率は0であり、利付債の利息(クーポン)率をr=利息/現在の債券価格、capital gain or loss率G=(1年後の利付債単位価格-現在の利付債単位価格)/現在の利付債単位価格とする。貨幣と債券の2種類のポートフォリオ(2資産の一覧表)の場合、予想値があるのは債券価格のみであり、それが含まれる値上がりまたは値下がり率Gは、確率変数とする。確率変数Gの性質は、期待値(平均値) μgおよび分散σg2(標準偏差σg)で表される。μg=0およびσgは一定である。

貨幣と債券のポートフォリオの収益率をRとする。2資産に投資した割合を、それぞれ、A1、A2≧0とする。A1+A2=1である。ポートフォリオ収益率R=A1×0+A2×(r+G)=A2×(r+G)の期待値と分散を計算する。

期待値μR=E[R]=E[A2×(r+G)]=A2 E[r+G]=A2 {E[r]+E[G]}

=A2 {r+0}=A2 r (1)

分散σR2=E[R-E[R]]2=E[A2×(r+G)-A2 r]2=E[A2G]2

=A22 E[G]2 =A22σg2 (2)

以上の計算は期待値Eの公式を使っている。

定数rのとき、E[r]=r。E[r+G]=E[r]+E[G]。

E[A2×(r+G)]=A2 E[r+G]。

有効フロンティアの作成

有効フロンティアとは、各期待収益率μRに対し、リスク(分散σR2)を最小にする債券の割合A2を求める。

(1)からA2=μR/ rであり、(2)式に代入すると、σR2=A22σg2=(σg2/ r2) μR2である。投資家がポートフォリオから、期待する期待収益率μRを決めると、割分A2=μR/ rが決まり、そのときの分散は(σg2/ r2) μR2となる。

テキスト図4.8の期待収益率と標準偏差の平面上に、描くと、直線μR=(r/σg) σRとなる。この直線の右側では、各期待収益率μRに対する標準偏差σRがより大きいことが見て取れる。この直線上がリスク(分散σR2)を最小にする債券の割合A2が描く直線であり、有効フロンティアという。

投資家の期待効用

投資家が、有効フロンティアのどの期待収益率を選ぶかは、von Neumann-Morgensternの「期待効用最大化の仮説」にしたがう。

期待効用最大化の仮説

「各投資家は、期待収益率の実現値R=rに対して、効用関数U(R)をもち、効用関数の期待値E[U(R)]が最大となる確率分布を選ぶ」

投資家の分類

投資家は、効用関数U(R)によって、主に、3つのタイプに分類される。すなわち、危険回避者、危険中立者、危険愛好者である。テキストpp. 51-52に、それぞれの効用関数を特定化し、その期待効用を計算している。危険中立者はリスクに無関心であるので、効用関数の期待値を取るとリスクの指標である分散が入らない。他の2者は、分散が入っている。

図4.10に示しているように、危険回避者、危険愛好者はともに円の方程式であり、危険回避者は北西方向に同心円が行くにつれて、期待効用が高くなる。危険愛好者は北東方向である。危険中立者は、水平線となり、上に行くほど期待効用が高い。

経済学では、危険回避者を想定することが多い。危険愛好者は、投機者である。分散あるいは標準偏差を経済行動の最適化にもちいるのが、資産選択理論である。

有効フロンティアのもとで、期待効用最大化

投資家は、有効フロンティアμR=(r/σg) σRのもとで、期待効用関数を最大にする最適な投資割分A2=2r/(r2+σg2)を選択する。この計算は、テキストp52にある.図4.11に示しているように、危険回避者の場合、北西方向の円と有効フロンティアの接点を求めればよい。

危険愛好者の場合は、点(r, σg)が利付債にすべて投資する場合であるから、この点を選択する。危険中立者は、E[U(R)]=E[R]=μR=A2 rであるから、μR= r、A2 =1のとき、期待効用は最大になる。ゆえに、危険愛好者と同じく、利付債にすべて投資する。

2危険資産モデル

・2危険資産の有効フロンティアを求める。

・有効フロンティア上で、期待効用を最大にするポートフォリオを求める。

2危険資産を仮定し、株式の収益率をS、債券の収益率をBとする。収益率R=A1S +(1-A1)B と定義する。収益率の分散σR2 は、

σR2=E[R-E [R]]=(σS2+σB2-2 ρSB σSσB )A12+

2 (ρSB σSσB -σB2)A1+σB2

=(σS2+σB2-2 ρSB σSσB ){A1+(ρSB σSσB -σB2)/Δ}2

+σB2-(ρSB σSσB -σB2)2/Δ 4.14

と表わされる。ここで、Δ=σS2+σB2-2ρSBσSσBである。この分散は、A1の値を変化させることにより、最小値σR2 *が求まる。

σR2*= σS2σB2 (1- ρSB2)

Δ

また、そのときのA1の値は、A1*=(σB2 -ρSB σSσB )/Δである。最小値σR2 *のときの平均値μR*は、μR*=μB+A1*(μS-μB)で表されるから、4.14式は、双曲線の方程式に変形する。

σR2=Δ{A1-A1*}2+σR2*=Δ(μR-μR*)2/(μS-μB)2+σR2*。

(μR-μR*)2=(σR2 -σR2*)(μS-μB)2 4.15

Δ

となる。双曲線の形(金融数学2)に、4.15式を変形すると、次の式になる。

σR2 - (μR-μR*)2 = 1 。

σR2* σR2*(μS-μB)2 /Δ

最適ポートフォリオを求める図解

横軸にリスクを表す、標準偏差σRをとり、縦軸に期待収益率μRをとる。図4.12のように、有効フロンティア4.15は、双曲線である。危険回避者の期待効用曲線は,4.10式より、中心(0,2)の同心円である。有効フロンティアと期待効用の無差別曲線は、点(σR**,μR**)において接する。この点が、最適なポートフォリオである。接点の求め方は、4.15式を全微分して、双曲線上の接線の傾きを求め、4.11式の傾きと一致させて、σRを消去する。

解答 4.15式を全微分する。

2(μR-μR*)dμR=2σR (μS-μB)2 dσR

Δ

dμR= σR (μS-μB)2

dσR (μR-μR*)Δ 。

4.11式の傾きは、

dμR= - σR

dσR μR-2 。

ゆえに、σR (μS-μB)2 = - σR

(μR-μR*)Δ μR-2 。

(μR-2)(μS-μB)2=-(μR-μR*)Δ

{(μS-μB)2+Δ}μR= 2(μS-μB)2+μR*Δ

μR**= {2(μS-μB)2+μR*Δ}/{(μS-μB)2+Δ}。

4.15式にμR**を代入する。(μR**-μR*)2=(σR2 -σR2*)(μS-μB)2

Δ

σR2=(μR**-μR*)2Δ+σR2*(μS-μB)2

σR**=√{(μR**-μR*)2Δ+σR2*(μS-μB)2}。

収益率R=A1S+(1-A1)Bであるから、μR**=A1μS+(1-A1)μBより、

A1**=(μR**-μB)/(μS-μB)が最適ポートフォリオである。

3資産モデル

・2危険資産の有効フロンティアを求める。

・3資産の場合、安全資産があれば、分離定理が成立し、 (貨幣、債券)モデルと同様に、有効フロンティアを直線にできる。

貨幣、債券、株式の3種類のポートフォリオを投資家が選択する。以下は、ポートフォリオの収益率Rを定義し、その期待値(平均値)μRと分散σR2(標準偏差σR)を求める。

利付債の収益率BをB=r +Gbとする。新たに、株式を追加する。Dは株式配当率、株式のcapital gain or loss率Gsとし、ともに、確率変数である。株式収益率をS=D+Gsとする。利付債収益率Bは、期待値μB、分散σB2であり、株式収益率をSは、期待値μS、分散σS2である。共分散はσSB=ρSBσSσBである。計算の簡単化のため、2つの確率変数の相関係数ρSBは、統計的独立性を仮定するので、ρSB=0である。

株式と債券のポートフォリオの収益率をRとする。2資産に投資した割合を、それぞれ、A1、A2≧0とする。A1+A2=1である。ポートフォリオ収益率R=A1×S+A2×Bの期待値と分散を計算する。σSB=ρSBσSσB =0を使うと簡単になる。

期待値:μR=E[R]=A1 E[B]+(1-A1)E[B]=A1μS+(1-A1)μB

分散:σR2=E[R-E[R]]2=E[A1S+A2B -(A1μS+(1-A1)μB)]2

=E[A1(S-μS) +(1-A1) (B-μB)]2

=A12σS2+2 A1(1-A1) σSB+(1-A1) 2σB2

=(σS2+σB2)A12 -2σB 2A1+σB2

有効フロンティアの作成

有効フロンティアとは、各期待収益率μRに対し、リスク(分散σR2)を最小にする債券の割合A1を求める。

分散:σR2=(σS2+σB2)A12 -2σB 2A1+σB2の最小値は、完全平方化して、

σR2=(σS2+σB2){A1-σB2/(σS2+σB2)}2+σS2σB2/(σS2+σB2) 4.16

となる。

A1*=σB2/(σS2+σB2)のとき、分散の最小値σR2*=σS2σB2/(σS2+σB2)をとる。そのときの平均値は、

μR*=A1*μS+(1-A1*)μB=μB+A1*(μS-μB)である。

4.16式は、(μR*,σR2*)を使って、変形するならば、双曲線の方程式になる。点Bと点Sを通る曲線が有効フロンティアになる。すなわち、

σR2=(σS2+σB2)(A1-A1*)2+σR2* (1)

μR-μR*=A1μS+(1-A1)μB -{A1*μS+(1-A1*)μB}=(A1-A1*)(μS-μB)より

A1-A1*=(μR-μR*)/(μS-μB)

(1)式に代入し、整理すると

σR2 - (μR-μR*) 2 = 1

σR2*(σS2+σB2) σR2*(μS-μB) 2

この曲線は、図4.12に描いている。危険回避者の最適ポートフォリオは、円の期待効用曲線との接点になる。テキストでは、数値例で、双曲線の方程式を求めている。

次に、投資家が貨幣、債券、株式の3種類のポートフォリオを選択する場合を考える。3資産の場合、安全資産があれば、安全資産と危険資産の分離定理が成立し、2資産モデルと同様に、有効フロンティアを直線にできる。

貨幣、株式と債券のポートフォリオの収益率をRとする。3資産に投資した割合を、それぞれ、A1、A2、A3≧0とする。A1+A2+A3=1である。貨幣を安全資産とすると、危険資産である債券と株式の最小分散は、貨幣の保有割合に影響されないという「安全資産と危険資産の分離定理」が成立する。

テキストにしたがうと、貨幣、債券、株式の3種類のポートフォリオの収益率RはR=A2S+A3B=(1-A1){αS+(1-α)B}、ここで、α=A2/(A1+A2)とおく。その平均と分散は

μR=(1-A1){αμS +(1-α) μB}、

σR2=(1-A1) 2 E[Rα(S-μS )+(1-α)(B-μB)]2

=(1-A1) 2{(σS2+σB2) α2-2σB 2α+σB2}

A1とαが変数分離されているため、分散を最小化するとき、危険資産間の割合αを決定し、危険資産だけの有効ポートフォリオの軌跡が描ける。

次に、危険資産有効ポートフォリオ上の点Aをとるとき、原点と点Aを通る直線0Aが有効フロンティアになる。

μA=αμS +(1-α) μB、σA2=(σS2+σB2) α2-2σB 2α+σB2とおく。μR=(1-A1) μA、σR2=(1-A1) 2σA2より、原点と点Aを通る直線は、μR=(μA/σA)σR と表せる。

危険資産有効ポートフォリオ双曲線と点Aを通る直線0Aは、2点で交点をもつが、直線の傾きが上がるにつれ、2点は直線と双曲線の接点Mに達する。接点Mにおいて、αは一意に決まり、A1も一意に決まる。投資家は、直線0M上で、期待効用曲線と接する点を最適ポートフォリオとする。テキストpp.55-56に計算している。グラフの点座標(σR,μR)で、第一座標は、横軸で、標準偏差、第二座標は、縦軸で、期待収益率を表す。合成資産Mは、点(σRM,γ*/σRM)である。ここで、

γ*=√{(ΔμR*)2+ΔσR2*(μS-μB)2}/ΔσR2* 。

σRM=Δγ*μR*/{Δγ*2-(μS-μB)2}。

A1*=σB2/(σS2+σB2)を代入して

μR*=A1*μS+(1-A1*)μB=μB+A1*(μS-μB)=μB+ (μS-μB) σB2/(σS2+σB2)。

σR2*==σS2σB2/(σS2+σB2)。

線分0M上に、危険回避者が期待効用の無差別曲線との接点で、最適ポートフォリオが決まる。危険愛好者および危険中立者は、点Mが最適ポートフォリオである。

以上の3資産モデルを実践する場合を考えた。銀行・証券会社が、投資家のリスク性向を判定する場合も、応用できる。

線分0Mを、五等分して、機械的に、リスク・ランクをつくり、投資家はその分点を選択する。選択後、投資家は、手持ち投資資金によって、貨幣、債券、株式を市場価格で購入する。次回、この方法で、各種投資信託を購入することを示す。

4章のまとめ

資産選択理論は、経営学部、商学部において、証券論の一部に、必ず、その章がある。

経済学部の金融論では、ミクロ経済理論から、消費者の貯蓄を資産配分する場合、資産選択理論で説明する。他方、金融論は、金融政策の有効性を問題にすることが多く、日本銀行が政策判断をする経済モデルは、マクロ計量経済モデルが主流である。マクロ経済モデルで、貨幣以外の資産を取り込んだ理論には、Tobinの資産市場一般均衡論(J.Tobin, “A General Equilibrium Approach to Monetary Theory,” Journal of Monetary, Credit, and Banking, Vol. 1, No. 1, 1969, pp. 15-29)、Sargentのマクロ経済モデル(T.J.Sargent, Macroeconomic Theory Second Edition, 1989, ChⅠ, pp.7-49)がある。私は、ふたりのマクロモデルを合体した、金融システムのある開放マクロ貨幣経済モデル(追手門学院大学追手門経済・経営研究第18号2011年3月)を構成し、均衡方程式を導いている。このモデルでは、国内3資産、海外3資産市場を明示化している。

従来のマクロ金融理論では、IS=LM・AS=AD分析が教科書になっている。この程度のマクロ理論の認識で、資産は貨幣のみで、中央銀行は貨幣供給を増加させる拡張政策手段と、公定歩合を引き上げる緊縮政策手段を使って、最終政策目標は、景気局面において、GDP成長率、失業率、物価上昇率、為替レートのいずれかの目標数値を取ることが、アナウンスメント効果になっているだけで、目標を達成するマクロ理論的根拠はない。

2019年から、私の金融論教室では、IS=LM・AS=AD分析を開放マクロモデルに拡張したマンデル=フレミングモデルに、債券市場および為替市場を陽表化したMFEXモデルを示している。本教室の5.5に、不完全雇用モデルを示し、図解している。中央銀行が最終目標を金融緩和におき、貨幣供給量を増加させれば、市場均衡式がシフトし、新均衡がえられることが理解でき、計算可能である。

マクロ貨幣経済モデルに、リスク(分散)を考慮する資産選択理論を導入する試みは、意外にない。貨幣市場に、予想物価を導入した理論はない。貸付資金、債券・株式市場のマクロモデルはない。この方向は、現在、SNAまたは資金循環表にもとづく、制度部門別主体がリスクを考慮する資産市場均衡モデルを研究している。つまり、IS=LM・AS=AD分析では、経済主体は、国民と政策主体の政府・中央銀行であり、資産は貨幣のみ陽表化されている。そこで、国民を制度部門に分割し、ストック資産市場を国内多資産、海外多資産市場市場で開放モデルに構成し、資産均衡を求める。この方向は、産業連関表分析に対応する金融連関表を作成することになる。

この立場に立つと、国民と政策主体の政府・中央銀行のマクロ理論は、制度部門別のミクロ理論で説明することになる。つまり、ミクロ一般均衡理論で、制度部門別のフロー・ストック市場均衡の存在が証明されれば、マクロ理論は存在しない。このモデルを、動学モデルにすることができれば、この経済で、政策主体がその政策手段をもちいて、政策目標を達成できるかどうか、計算できることになる。

さて、国民と政策主体の政府・中央銀行のマクロ理論で価格予想を導入するのは、外生的で困難であった。予想形成は、統計学的な予想形成を借用することが多かった。ミクロ一般均衡理論においても、平均分散の最適化をした消費者が、資産市場において、最適比率にもとづいて、資産を交換するミクロの一般均衡の存在は定式化されてこなかった。これは、私の『多期間一般均衡モデルの確率的動学』晃洋書房、2018年3月、第11章で、示している。すなわち、投資家が最適平均分散投資比率を決めたら、その比率で、資産の売買の個別需要関数を求めることができる。その応用が、今回のリスク・ランクの計算である。

債券市場に、中央銀行が政府の委託を受け、新規国債供給をし、満期国債を償還する働きや、貨幣供給量または公定歩合の政策手段で、予想物価に作用し、現物・先物金融市場に関与することを定式化し、現先資産市場の均衡の存在を示すモデルになる。

4章資産市場における行動理論の課題

① MFEXモデルで、短期、中期、長期のシフト分析ができている。さらに、MFEX連続モデルも研究した結果をえている。2023年では、MFEXモデルは、ケインジアン・モデルであり、そのミクロ・ファンデーションの研究はあるが、新古典派の一時的貨幣一般均衡理論から、導かれる理論ではない。新古典派のMFEXモデルを研究している。MFEXモデルでは、合理的期待説にしたがう為替先物市場理論があれば、金利平価説を取り込むことができる。そして、先物均衡価格が市場予想価格である。それをMFEXモデルの適合型予想形成と取り替える計画である。

② SNAまたは資金循環表にもとづく、制度部門別主体がリスク(分散)を考慮する資産市場均衡モデルを研究している。新古典派の一時的貨幣一般均衡理論において、不確実性下で、現物・先物市場均衡が存在する。先物市場均衡は、合理的期待説のように、平均価格に依存する。

リスク(分散)を考慮する投資家がいると、各リスク選好の投資家の資産需給によって、平均・リスクが入った市場価格になる。

資産市場は、ストック市場として、フロー市場と分離される。資産市場おいて、制度部門別金融連関表の概形は出来ている。実際の資金循環表に対応する、理論的金融連関表による資産均衡を求める。特に、制度部門別に分割すると、各制度部門の最適化が違う。MFEXケインジアン・モデルは、ミクロ・ファンデーションから、マクロ化されたモデルではないために、各制度部門の金融取引の目的の違いを取り扱えない。

今週(2023年6月12日~6月16日)のイベントと市場への影響度

先週のイベントは、4日にOPECプラス閣僚協議がありました。米国、中国の景気減速を背景に、5月から、原油価格は70ドル近くに低下しています。この水準は、ロシアが軍事演習と称して、ウクライナ国境に20万人を終結した2021年12月と同じ水準です。ウクライナ戦争効果は消滅しました。OPECプラスは、2024年末まで、減産を維持することを決めました。

ウクライナ戦争は、10日ゼレンスキー大統領が占領地に対し、反攻反撃を開始した宣言をし、プーチンも反撃を認めました。ロシア側は、兵員、現有軍装備、砲弾、ミサイルでは、占領地を防衛できない。占領する大義がないので、ウクライナ軍の使命とは格段の差があるため、秋までに、ロシアは、最新軍装備の追加投入が、今年は間に合わずとプーチンがめずらしく言明した。敗退のため追加総動員することは、無駄玉に終わることは、キーウ、ハルキュウ敗退で、総動員令は失敗したことで実証されている。プーチンは、ロシア国民に対して、特別軍事軍事作戦と部分的総動員の失敗の責任をとり、辞任、ロシア軍は2021年2月24日開戦後の占領地から撤退するのが、敗退した総司令官の道だろう。超強硬派でなくとも、10月部分的総動員の兵員を投入、ロシアの総攻撃を期待していたが、バフムート攻防戦等で、多大の死傷者を出し、傭兵会社は国防省に吠えて、撤収し、今後、ウクライナ軍の反攻反撃に討ち取られたロシア軍に、降りろというのは当然である。

負けたロシアはどうなるのか、クレムリンの新しい支配者が登場し、ウクライナと西側諸国との政治経済、国際貿易、安全保障の新しい枠組みを取り決めていくことになる。新指導者が登場しなければ、内戦となる。世界経済に与えるインフレ懸念は、現在の「押し相撲」戦局では、全く影響はない。原油は、省エネ、代替エネルギー、EV普及、化石燃料発電の縮小、第3世界の景気減速により、OPECプラスが減産して、70ドル台を維持するのは、困難である。

5日アップルが年次開発者会議を開きました。ゴーグル型端末に注目が集まりました。

今週のイベントは、13日から14日まで、米連邦公開市場委員会が開かれます。15日から16日まで、日銀政策委員会の金融政策決定会合が開かれます。15日欧州中央銀行理事会が開かれます。

経済統計は、次の発表がありました。

予測値 実現値

6月6日 日4月家計調査 -2.3% -4.4%

7日 日4月景気動向一致指数 99.0 99.4

先行指数 98.0 97.6

中5月貿易統計 -4523億元

米5月貿易統計 -750億ドル -746億ドル

8日 日5月景気ウォッチャー調査現状判断DI 55.0

先行き判断DI 54.8

日4月国際収支経常収支 15606億円 18996億円

貿易収支 -3237億円 -1131億円

日1~3月期GDP改定値 1.9% 2.7%

9日 中5月消費者物価指数 0.2% 0.2%

経済統計は、次の発表があります。

予測値

6月12日 日5月工作機械受注額

13日 日4~6月期法人景気予測

米連邦公開市場委員会 上限金利 5.25%

下限金利 5.00%

15日 日銀金融政策決定会合 -0.1%

独ECB理事会 3.75%

日4月機械受注統計 -8.6%

日5月通関ベース貿易統計 -11340億円

米5月小売売上高(前月比) 0.1%

米5月鉱工業生産指数(前月比) 0.2%

中5月小売売上高(前年比) 9.5%

中5月鉱工業生産指数(前年比) 3.6%

消費コンビニ売上高9671億1700万円(6.0%) 9156億円4.9%

スーパー売上高9894億0942万円(1.9%) 1兆1062億円3.4%

百貨店売上高 4658億円(9.8%) 4088億円8.6%

投資(工作機械受注統計)1410.16億円(前月比113.6%)

輸出 8兆8243億円 8兆2884億円

輸入 9兆5788億円 8兆7208億円

貿易収支 -7545億円 -4544億円

物価指数 3.2% 3.5%

利子率 -0.1% -0.1%

株価 28143.97(3/9) 28156.97 (4/13)

(第2金曜日の前営業日)

原油価格 80.1(3/9) 86.8 (4/13)

ドバイ、現物1バレル、ドル、5月渡し、(第2金曜日の前営業日)

個人所得(毎月勤労統計)291,081円

完全失業率 2.8% 2.6%

景気動向一致指数 98.7 99.4

先行指数 97.5 97.6

第11回目 2023年6月19日

5.資産形成計画と運用・管理

5.1 イベント分析の枠組み

・イベント分析の枠組み

・世代開始年齢と所得

・制度金融の利用

イベント分析の枠組み

これまで、第2章制度金融、第3章金融市場と金融商品の特性、評価方法、第4章で、金融商品の選択と決定を学んできた。第5章では、それらの知識を応用して、具体的に、計画を立て、資産を売買し、管理する方法を学ぶ。

資産形成計画は、開始年齢で、終了期間までの期間が大きく異なる。本ノートでは、若年世代、壮年世代、老年世代の3世代を想定している。若年世代は、20歳~32歳、壮年世代は、33歳~65歳、老年世代は66歳~85歳である。20歳は自己の責任において金融取引ができる年齢である。

世代開始年齢と所得

33歳は、本文にある山川家のイベント表の開始年齢である。日本銀行の関連会社から、毎年、最も廉価な『明るい暮らしの家計簿』が発行されている。山川家の生活設計プランが142ページに2006年まで、掲載されていた。年功序列制度では、入社10年で、ミスをしなければ、最初の係長という管理職になれる。しかし、1年間の評価で格下げになることもある。33歳は、その年齢であると理解していた。後は、課長、部長で、それぞれ、5~10年で、昇格する。これが年功序列制度の昇格波乗り3段階といい、その波ごとに、モデル賃金カーブが上昇する。

2006年まで、日本銀行関連会社では、山川家を標準家計としていたのだが、資産形成計画は、預貯金だけであり、先行きの物価上昇率は年1.0%、預金金利は、年0.2%、住宅金利は年3%を想定してあった。しかし、2007年から、このページはなくなった。リーマン・ショックもあり、日経は1万円を割り、預金金利は0.01%であり、貯蓄は現金を残すに等しい。日本は、安倍政権の誕生以来、日経平均は戻し、日銀の過剰緩和から、預金利子率、債券利回りは低下したままである。2023年4月、黒田総裁は任期満了で、退職、植田新総裁が着任した。

米国は、FRBの利上げとともに、資産市場が正常化しだした。コロナ禍で、FRBは、金融緩和し、再び、米株式市場は上昇した。しかし、2021年は、インフレーションが始まり、12月から、ウクライナ状勢が悪化、エネルギー価格の上昇が始まり、2022年ウクライナ開戦後は、食料価格が上昇しだした。これらの事象は、経済回復期の供給制約のインフレーションではない。通常のインフーションに2~3%追加され、各国中央銀行は、高インフレーションを抑制するために、金利を上昇させだした。持続的インフレーション下で、株価が低下し、景気を減速させるスタグフレーションになりそうな気配がある。

2023年6月19日、日本の預貯金利子率はほどんど0.00%であり、日本国債市場は、新発10年国債の利回りは0.4%である。日本株式市場は、2023年5月中旬から上昇に転じ、3万3千円台である。為替市場は139円台で推移している。この資産市場の状態で、山川家の主なイベントである、教育、子供の結婚、老後の安心、住宅ローンの返済を計画的に、達成する資産購入、運用、管理をすることを考える。テキストでは、どこで、住宅を取得するか、選択した現地で、取得費を帰属家賃と比較して、計算する。

最後に、65歳は、退職年齢であるが、山川さんは60歳退職であった。年金開始は65歳だから、つなぎの5年間、働かないと退職金を食いつぶしてしまう。団塊世代から、この空白期間が始まった。政府も退職者の雇用について、65歳定年は掛け声だけで、強制性がないので、だらだらと空白期間が続いている。地方都市では、中堅企業以上が、東京本社になっている例が多く、山川さんのようなサラリーマンはそれほど多くはいない。子供も手を離れ、持ち家であれば、2階建ての4LDKは、老夫婦二人には、2階部分はいらなくなる。2LDKで十分なのである。2階は、落ちると骨折するので、掃除にも上がらなくなるのが普通である。退職金で余裕がれば、2階をなくし、老夫婦の利便性を考えた、自宅介護可能に、改築することを勧める。日本の基本エネルギー計画では、今後十年、全世界化石燃料火力発電を全廃することになっていないから、化石燃料インフレーションは、10年間悩まされる。改築時に、屋根に太陽電池と蓄電池をつけ、一部、外部買電にすると、今回の電気代に悩まされることはない。その間、EV車つき家庭内IOTで、この10年間、完全自動化・管理システムが、日本全国の建物で、設置される流れになるだろう。安全・安心の住宅、賃貸住宅、職場、商業施設、公官庁、教育施設、医療施設になる。コロナ禍で、政府は公官庁、教育施設、医療施設等のデジタル化で情報共有を目指すだけでなく、完全自動化・管理システムを究極的に構築することになるだろう。

令和時代が始まり、昨年の山川さんは、現役のサラリーマンである。退職後の85歳まで、資産形成計画を立てるのであるが、退職後の住宅と住む市によって、現在、社会保障のサービスが行き届かない格差は、存在するだろう。現在、市の財政基盤が、潤沢であり、社会保障制度の施設が完備し、医者も多く、介護の人材も十分あれば、問題ないが、経済的活力が湯水のように湧き出し、市の財政基盤が潤沢でありつづけるかどうかは、しっかり、考慮する必要がある。

制度金融の利用

各世代の固有のライフ・イベントが決まり、生涯の資産形成計画が、大まかに決まってくる。サラリーマンの場合、退職後、国の基礎年金および事業体の厚生年金、企業年金を制度的につみたてた結果の給付を受け、自己資産の取り崩しで、老後の生活を支える。若年世代は、生涯期間が長く、ライフ・イベントは不確実である。自己積立資金も少ない。毎月、定額的に、給与天引きで、制度金融を利用する。運用方法は、定額購入のいわゆる「ドルコスト平均法」で購入する。壮年世代は、生涯期間が中間期間に当たり、ライフ・イベントも明確になっている。資産形成の基本は、毎月、定額的に、給与天引きで、制度金融を利用する。ただし、年間拠出額が増えているので、多様な金融商品選択でき、運用経験も10年以上ある。運用方法の「ドルコスト平均法」は、日本・米中景気変動、経済金融政策の変更に注意しつつ、制度金融は、引出ができない場合が多いから、選択する資産購入の一部、停止,他の資産に運用を振替る「リバランス法」が必要になる。

今週(2023年6月19日~6月23日)のイベントと市場への影響度

先週のイベントは、13日から14日まで、米連邦公開市場委員会が開かれました。利上げは止まりました。15日から16日まで、日銀政策委員会の金融政策決定会合が開かれました。新総裁も、今回の会合では、物価・賃金の上昇が、政策変更せず、まだまだ踏ん張れると、金融緩和政策に変更はありませんでした。15日欧州中央銀行理事会が開かれした。欧州では、インフレは続伸中で、3.75%から4%に利上げしました。

今週のイベントは、21日に、ウクライナ復興会議がロンドンで22日まで開かれます。

経済統計は、次の発表がありました。

予測値 実績値

6月12日 日5月工作機械受注額 119,316百万円

13日 日4~6月期法人景気予測調査

米連邦公開市場委員会 上限金利 5.25% 5.25%

下限金利 5.00% 5.00%

15日 日銀金融政策決定会合 -0.1% -0.1%

独ECB理事会 3.75% 4.0%

日4月機械受注統計(前年比) -8.6% -5.9%

日5月通関ベース貿易統計 -12800億円 -13725億円

米5月小売売上高(前月比) -0.1% 0.3%

米5月鉱工業生産指数(前月比) 0.2% -0.2%

中5月小売売上高(前年比) 9.5% 12.9%

中5月鉱工業生産指数(前年比) 3.6% 3.5%

経済統計は、次の発表があります。

予測値

6月20日 日鉱工業生産指数

22日 日5月全国スーパー売上高

米5月経常収支 -2,170億ドル

23日 日5月消費者物価指数 3.3%

日5月全国百貨店売上高

統計は、国民総支出GDE構成要素、物価、利子率について、日本の発表結果を一覧で以下に表します。

消費コンビニ売上高9671億1700万円(6.0%) 9156億円4.9%

スーパー売上高9894億0942万円(1.9%) 1兆1062億円3.4%

百貨店売上高 4658億円(9.8%) 4088億円8.6%

投資(工作機械受注統計)1410.16億円(前月比113.6%)

輸出 8兆8243億円 8兆2884億円

輸入 9兆5788億円 8兆7208億円

貿易収支 -7545億円 -4544億円

物価指数 3.2% 3.5%

利子率 -0.1% -0.1%

株価 28143.97(3/9) 28156.97 (4/13)

(第2金曜日の前営業日)

原油価格 80.1(3/9) 86.8 (4/13)

ドバイ、現物1バレル、ドル、5月渡し、(第2金曜日の前営業日)

個人所得(毎月勤労統計)291,081円

完全失業率 2.8% 2.6%

景気動向一致指数 98.7 99.4

先行指数 97.5 97.6

第12回目 2023年6月26日

5.2 イベントに基づく資産形成計画

1) 世帯のイベント表の作成

2) 各世代のイベント表の特徴

① 若年世代23歳~32歳の金融行動の目的

② 壮年世代33歳~65歳の金融行動の目的

③ 老年世代66歳~85歳の金融行動の目的

若年世代、壮年世代、老年世代の金融行動の目的を設定し、山川家と高原家それぞれの場合、イベント表の仮定と推計法を例示します。収支差額を、制度金融を利用した貯蓄配分表に投資し、運用結果を評価する期末貸借対照表を作成しました。

1) 若年世代23歳~32歳の金融行動の目的

若年世代の10年間は、仕事に習熟することと、家族をもつかどうかが主な目的になりなります。すなわち、この世代は、年間の所得水準が低く、10年間で、毎年の昇給が1歳上がるごとに月1万円以下上がる。23歳で基本給月23万円が、24歳で月24万円です。

海原氏イベント表において、23歳で、ボーナス・残業込み、年収300万でスタートすると仮定します。次年度は、12万昇給する生活を切り詰める貯蓄は寂しいので、社会性を広げるために、短期1年間の消費生活を充実する、たとえば、車、旅行、趣味、スポーツ等のために、半年で使い切る貯蓄、および住宅購入の頭金を貯蓄する財形住宅貯蓄をし、残金があれば、結婚資金にします。30歳で結婚すると仮定します。

イベント分析の枠組み

海原氏イベント表

年齢 23 24 25 26 27 28 29 30 31 32

28 29 30

収入 300 312 324 336 348 360 372 384 396 408

消費支出 240 249.6 259.2 268.8 278.4 288 297.6 307.2 316.8 326.4

住宅頭金 50 50 50 50 50 50 50 50 50 50

合計 290 299.6 309.2 318.8 328.4 338 347.6 357.2 366.8 376.4

収支差額 10 12.4 14.8 17.2 19.6 22 24.4 26.8 29.2 31.6

イベント表の仮定と推計

収入の推計

海原氏の初任給は年収300万円(ボーナス込み)とします。基本給22万×12=264万、ボーナス基本給×4(ヵ月)=88万円を想定しました。諸税を52万円としています。毎年、12万円昇給があるとしています。

支出の推計

消費支出は、年収の8割とし、短期の消費生活充実に使います。

住宅取得計画

住宅頭金は、年50万円貯蓄します。33歳、期首財形住宅貯蓄500万円が目標です。住宅取得の目的がなければ、NISA制度を利用します。目的は、結婚資金等です。

収支差額表 期末貸借対照表

年齢 収支差額 資産 (財形 iDeCo 預金)負債 純資産

23 10 50 10 0 0 60

24 12.4 100 22 0.4 0 122.4

25 14.8 150 34 3.2 0 187.2

26 17.2 200 46 8.4 0 254.4

27 19.6 250 58 16 0 324

28 22 300 70 26 0 396

29 24.4 350 82 38.4 0 470.4

30 26.8 400 94 53.2 0 547.2

31 29.2 450 106 70.4 0 626.4

32 31.6 500 118 90 0 708

合計 208 500 118 90 0 708

運用計画と非課税制度

就職を期に、企業年金iDeCoに加入し、毎月1万円、会社から1万円で、指図運用します。残金が発生しますが、預金か、NISAで運用することを想定します。

第2章の非課税制度を運用計画に適用すると次のようになります。

住宅資産形成 財形持家融資制度低利融資(財形住宅貯蓄550万円)夏冬ボーナス月天引

老後の安心 企業年金iDeCo 毎月給与から天引

その他 NISA5年間1名年120万円まで非課税 (120万円)差額の自己運用

2)壮年世代33歳~65歳の金融行動の目的

壮年世代33歳から65歳までの金融行動の目的を説明します。33歳から48歳まで2人子供の教育資金と36才まで住宅取得の頭金・建設資金が貯蓄の主な目的です。前者は、子供の入学時に順次、取り崩します。

2000年に入って、日本経済は、金融システムの再編があり、大手金融機関、中小金融機関は統合され、企業も再編されました。そのため、非正規雇用が増加し、正社員の賃金カーブも40歳以上ではフラット化してきました。

大学に、キャリア教育が導入され、企業は、企業の採用後、社員教育をしてきたコストを大学教育に求めるようになってきたと理解していました。まさに、学生は、正真正味の即戦力となる厳選採用でした。2008年の世界的なリーマン・ショックも発生し、壮年世代は、年収のダウンで教育資金どころではなく、大学進学の塾費用まで減らした家庭も多かったでしょうか。子ども手当、授業料無料化を公約する民主党政権が誕生した背景は、教育費の負担ができず、学生は、奨学金で授業料を支払い、生活費はアルバイトだったことも、大きく選挙結果に表れています。現在、教育資金は、貯蓄できるほど、30歳代の所得は、回復しているとも思えません。政権を転覆した自公が、教育負担の公費政策で、教育負担が減る仕組みを作りました。したがって、教育資金は、低所得者、子だくさん家庭ほど、貯蓄して、準備する必要が軽減されています。一般的に、高校進学時の一時金30万円+大学入学金・授業料400万円が教育資金の目安です。大学の奨学金制度や日本学生支援機構のサイトから、各種奨学金の額と給付条件を調べて、目標額を設定する方が具体的でいいです。